“Ž¹┘MČ╦╩š┐sĪó╣®ĮoČ╦╗Ņ▄S”Ą─¼FŽ¾Ż¼╣┤└š│÷ųąć°ļŖė░«aśIį┌╔ŅČ╚š{š¹Ų┌Ą─šµīŹłDŠ░ĪŻĮ³╚šŻ¼åóą┼īÜ░l▓╝Ą─ĪČ2025ļŖė░ąąśIė^▓ņł¾ĖµĪĘųĖ│÷Ż¼ąąśIĄ─į÷ķLäė┴”ęčÅ─╩ął÷öU╚▌▐DŽ“ĮYśŗ╔²╝ēŻ¼┘Yį┤Ž“Ņ^▓┐Ų¾śIĪó║╦ą─Ąžė“┼cAI╝╝ągĖ▀Č╚Š█╝»ĪŻ

äė«ŗ┘ÉĄ└Ņ^▓┐ą¦æ¬’@ų°Ż¼┘Y▒Š▓╝ŠųČ■╩«ėÓŲ¾

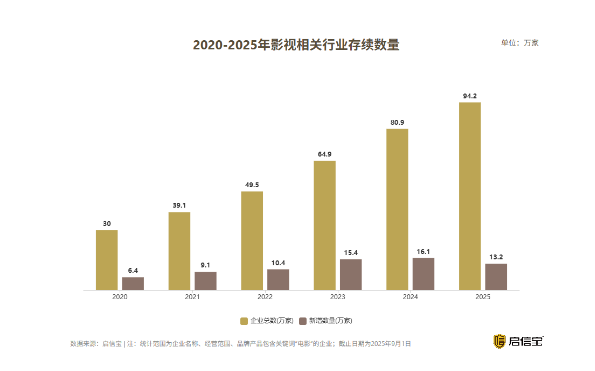

2025─ĻĪČ──▀Ė2ĪĘĄ─╗▒¼į┘┤╬ėĪūC┴╦äė«ŗļŖė░Ą─ÅŖ┤¾╠¢š┘┴”ĪŻ╚╗Č°╩ął÷╝t└¹▓óĘŪ“ėĻ┬ČŠ∙š┤”Ż¼Ę▒śsĄ─▒│║¾╩ŪÜł┐ߥ─Ņ^▓┐═©│įĪŻĖ∙ō■ć°╝ęļŖė░ŠųöĄō■Ż¼▀^╚ź╩«─Ļć°«aäė«ŗļŖė░┐éŲ▒Ę┐▀_443ā|į¬Ż¼ŲõųąŻ¼▓╩Śl╬▌ė░śIĪó╚AÅŖĘĮ╠žĪóūĘ╣Ōäė«ŗ╚²╝ęŅ^▓┐╣½╦Šš╝80%Ż¼╝s364ā|į¬ĪŻė╚Ųõ╩Ū▓╩Śl╬▌Ż¼ęį53.2%Ą─Ę▌Ņ~ō╬Ų░ļ▒┌ĮŁ╔ĮĪŻ▀@ęŌ╬Čų°äė«ŗļŖė░├┐┘u│÷2ÅłŲ▒Ż¼Š═ėą1Åł┼cŲõŽÓĻPĪŻ

▓╩Śl╬▌│╔╣”Ą─║╦ą─▓óĘŪ┼╝╚╗Ą─“▒¼┐Ņ”Ż¼Č°╩Ūįńęč▓╝Ž┬Ą─«aśIµ£“ūo│Ū║ė”ĪŻĖ∙ō■åóą┼īÜöĄō■Ż¼įō╣½╦Šę莥Įyąį═Č┘Y┴╦│¼20╝ęŲ¾śIŻ¼░³║¼╚²ŠSäė«ŗųŲū„ĪóČ■ŠSäė«ŗ┼c╦ćągķ_░lĪóIPķ_░l┼cā╚╚▌äōū„Īóč▄╔·ŲĘ▀\ĀIĄ╚ĻPµIŁh╣ØĪŻŲõ═Č┘YĮM║Ž║Ł╔w┤“įņ“──▀Ė”ŽĄ┴ąĄ─┐╔┐╔Č╣äė«ŗĪó│÷ŲĘĪČ┤¾╩źÜwüĒĪĘĪČ╔Ņ║ŻĪĘĄ─╩«į┬╬─╗»Īóęį╝░ųŲū„ĪČĮ¬ūėč└ĪĘĄ─ųąé„║ŽĄ└Ą╚ąąśIųžę¬┴”┴┐ĪŻļŖė░ąąśIĄ─ĖéĀÄ▓╗į┘╩Ūå╬┤“¬ÜČĘŻ¼Č°╩Ūų▓Į▀~Ž“¾wŽĄ╗»Īó╣żśI╗»Ą─š¹¾w▌^┴┐ĪŻ

ÅV¢|ė░į║│¼3000╝ęŻ¼ļŖė░Ų¾śI│¼11╚f╝ę

┘Yį┤Š█╝»Ą─╠ž³c═¼śė¾w¼Fį┌ģ^ė“Ęų▓╝╔ŽŻ¼╬ęć°ļŖė░«aśI│╩¼F│÷“ÅŖš▀║ŃÅŖ”Ą─Ąžė“Ė±ŠųĪŻ

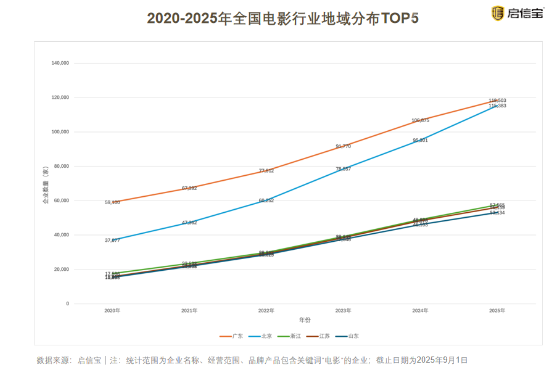

Ė∙ō■ć°╝ęļŖė░ŠųĮyėŗŻ¼ÅV¢|╩Ī▀B└m23─ĻŽs┬ō╚½ć°“Ą┌ę╗Ų▒é}”Ż¼2024─ĻŲ▒Ę┐52.7ā|Ż¼ŽÓ«öė┌├┐╠ņėą1443╚fĄ─ļŖė░Ų▒ÕX┴„╚ļÅV¢|╩ĪļŖė░į║ĪŻ

ėą╚żĄ─╩ŪŻ¼ÅV¢|▓╗āH╩Ū“ūŅ─▄╗©ÕX”Ą─ė^ė░┤¾╩ĪŻ¼ę▓╩Ūė░ęĢśIĄ─äōśI¤ß═┴ĪŻō■åóą┼īÜĮyėŗŻ¼Įžų┴2025─Ļ9į┬Ż¼╚½ć°1.91╚f╝ęė░į║ŽÓĻPŲ¾śIųąŻ¼ėą17%“┬õ涔ÅV¢|Ż¼┐é┴┐▀_3233╝ęĪŻį┌╚½ć°ļŖė░ŽÓĻPŲ¾śIöĄ┴┐Ęų▓╝ųąŻ¼ÅV¢|Ė³╩Ūęį11.8╚f╝ęĖ▀Šė░±╩ūŻ¼┼cōĒėą11.5╚f╝ęŲ¾śIĪó╬╗┴ąĄ┌Č■Ą─▒▒Š®╣▓═¼š╝ō■╚½ć°Į³╦─Ęųų«ę╗Ą─╩ął÷Ę▌Ņ~ĪŻšŃĮŁĪóĮŁ╠K║═╔Į¢|ätĘųäeęį5.7╚fĪó5.6╚f║═5.3╚f╝ęĄ─ęÄ─Ż┼┼į┌Ą┌╚²ų┴Ą┌╬Õ╬╗ĪŻ

▀@ę╗Ė±Šų▀B└m┴∙─Ļ▒Ż│ųĘĆČ©Ż¼’@╩Š│÷╚╦▓┼┘Y▒ŠĄ─Š█╝»┼cĖ▀├▄Č╚Ą─Ž¹┘M╩ął÷Ż¼š²│╔×ķļŖė░ąąśIģ^ė“ĖéĀÄļyęįĖ─ūāĄ─║╦ą─ĪŻ

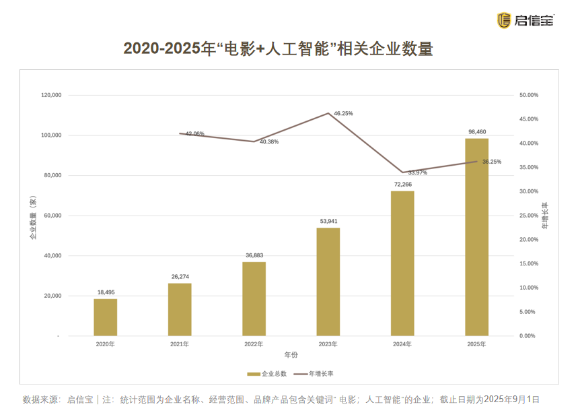

“ļŖė░+AI”Ų¾śIöĄ┴┐6─ĻĘŁ4▒Č

×ķæ¬ī”╩ął÷ūā╗»Ż¼ĮĄ▒Šį÷ą¦║═äōįņą┬¾w“ך²į┌│╔×ķąąśIäéąĶŻ¼AI╝╝ągė╔┤╦╝ė╦┘ØB═ĖĪŻåóą┼īÜöĄō■’@╩ŠŻ¼Įžų┴2025─Ļ9į┬Ż¼╬ęć°ĮøĀIĘČć·░³║¼“ļŖė░Īó╚╦╣żųŪ─▄”Ą─Ų¾śI┐éöĄęč│¼▀^9.8╚f╝ęŻ¼ŽÓ▒╚ė┌2020─ĻĄ─1.8╚f╝ęŻ¼6─Ļā╚į÷ķL432.36%Ż¼į÷╦┘Ė▀ė┌ąąśIš¹¾w╦«ŲĮĪŻ

ŲõųąŻ¼2021─Ļų┴2023─ĻŻ¼╩ŪAI┼cļŖė░╚┌║ŽĄ─▒¼░lŲ┌Ż¼─Ļį÷╦┘Š∙│¼40%ĪŻ▀@ę╗┐ņ╦┘░lš╣ļAČ╬╔§ų┴│¼Ū░ė┌ChatGPTĄ╚┤¾─Żą═Ą─┼dŲŻ¼═╣’@┴╦ąąśIī”╝╝ągĄ─Ū░š░▓╝ŠųĪŻ

į┌┤╦▒│Š░Ž┬Ż¼─┐Ū░AI┼cļŖė░Ą─╚┌║Žęč▀h│¼Ė┼─Ņ╠Į╦„Ż¼▀M╚ļ╚½├µæ¬ė├ļAČ╬ĪŻĖ∙ō■åóą┼īÜ“╣½╦Šžöł¾╝░╣½Ėµ”ŽÓĻPöĄō■Ż¼ļŖė░ąąśIŅ^▓┐Ų¾śIĘeśO╠Į╦„╝āAI╔·│╔ā╚╚▌ęį╝░AI┼cšµ╚╦īŹ┼─ŽÓĮY║ŽĄ─╗ņ║Ž─Ż╩ĮĪŻåóą┼īÜł¾Ėµ╠ߥĮŻ¼╚╦╣żųŪ─▄į┌äĪ▒ŠĪó║¾Ų┌Īó╠žą¦ĪóĀIõNĄ╚║╦ą─«aśIŁh╣ØęčīŹ¼F┬õĄžĪŻAI▓╗āHģó┼cIP║Y▀xĪó╚╦╬’įOČ©║═äĪ▒Šįu╣└Ą╚╬─▒ŠŅÉ╣żū„Ż¼▀Ć▀Mę╗▓Į╝ż╗ŅąąśIķLŲ┌Ęe└█Ą─┤¾┴┐įŁ╩╝╦ž▓─Ż¼īóŲõė├ė┌┤╣ų▒┤¾─Żą═ė¢ŠÜŻ¼ūŅĮK┘x─▄č▌åTōQ─śĪóĖ▀ę╗ų┬ąįęĢŅl╔·│╔Īó╠žą¦╔·│╔Ą╚īŻśIł÷Š░ĪŻ

åóą┼īÜł¾ĖµųĖ│÷Ż¼ļŖė░ąąśIį÷ķLäė┴”š²Å─ęÄ─ŻöUÅł▐DŽ“ĮYśŗ╔²╝ēĪŻ┘Yį┤Ž“Ņ^▓┐Ų¾śIĪó║╦ą─Ąžė“Ė▀Č╚Š█╝»Ż¼═ŲäėąąśIŽ“╝»╝s╗»Īó¾wŽĄ╗»ĘĮŽ“░lš╣ĪŻ┼c┤╦═¼ĢrŻ¼AI╝╝ągš²į┌╔Ņ┐╠ė░ĒæļŖė░Ą─╔·«aĘĮ╩ĮŻ¼│ų└m╝ż░l«aśI╣®Įo╗Ņ┴”ĪŻ╬┤üĒŻ¼åóą┼īÜīó└^└mę└═ąČÓŠS╔╠śIöĄō■Ż¼×ķąąśI╠ß╣®╔ŅČ╚Č┤▓ņĪŻ