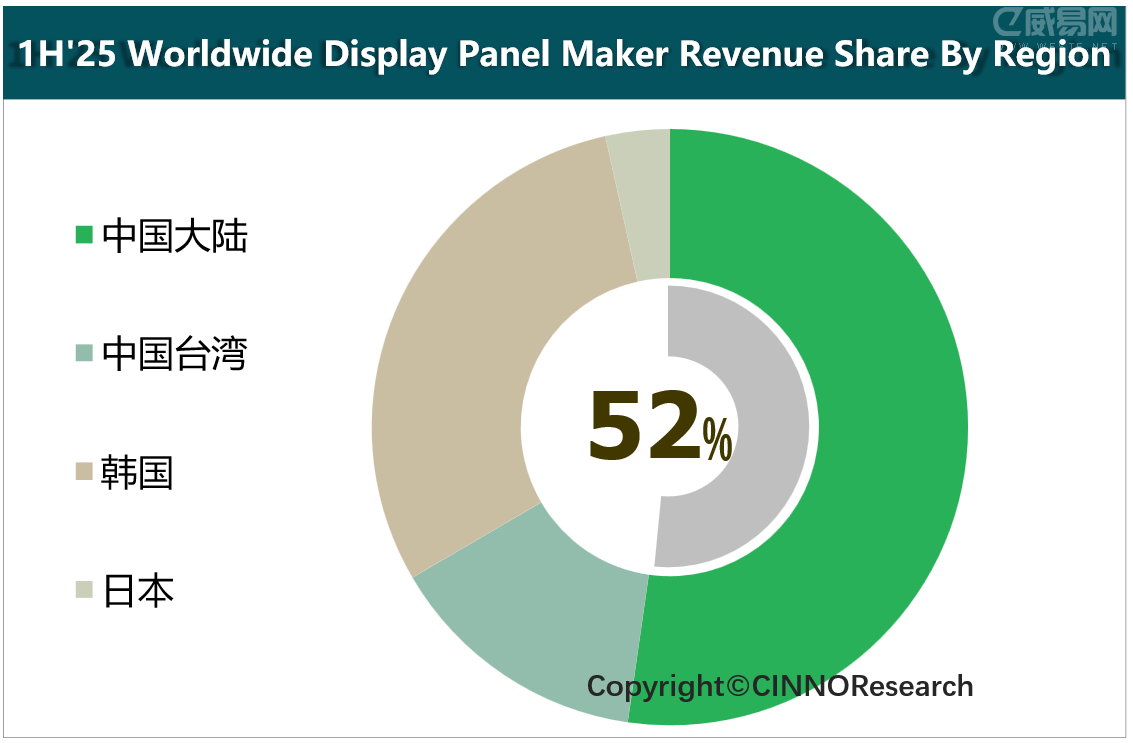

Å─ģ^(q©▒)ė“Ęų▓╝üĒ┐┤Ż¼2025╔Ž░ļ─Ļųąć°(gu©«)┤¾Ļæ├µ░ÕÅS┐éĀI(y©¬ng)╩š╝s293ā|├└į¬Ż¼╚½Ū“š╝▒╚╝s52.1%Ż¼Ę▌Ņ~═¼▒╚į÷ķL(zh©Żng)3.3éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼╩ū┤╬│¼▀^ę╗░ļĄ─Ę▌Ņ~Ż╗Ēnć°(gu©«)├µ░ÕŲ¾śI(y©©)ĀI(y©¬ng)╩šĘ▌Ņ~Ž┬╗¼ų┴30%Ż¼═¼▒╚Ž┬╗¼3.2éĆ(g©©)░┘Ęų³c(di©Żn)Ż╗ųąć°(gu©«)┼_(t©ói)×│├µ░ÕŲ¾śI(y©©)ĀI(y©¬ng)╩šš╝▒╚13.2%Ż¼═¼▒╚į÷ķL(zh©Żng)0.6éĆ(g©©)░┘Ęų³c(di©Żn)Ż╗╚š▒Š├µ░ÕŲ¾śI(y©©)ĀI(y©¬ng)╩šš╝▒╚Ž┬╗¼0.7éĆ(g©©)░┘Ęų³c(di©Żn)×ķ3.5%ĪŻ

łD╩Š: 2025╔Ž░ļ─Ļ╚½Ū“’@╩Š├µ░ÕĘųģ^(q©▒)ė“ĀI(y©¬ng)╩šĘ▌Ņ~

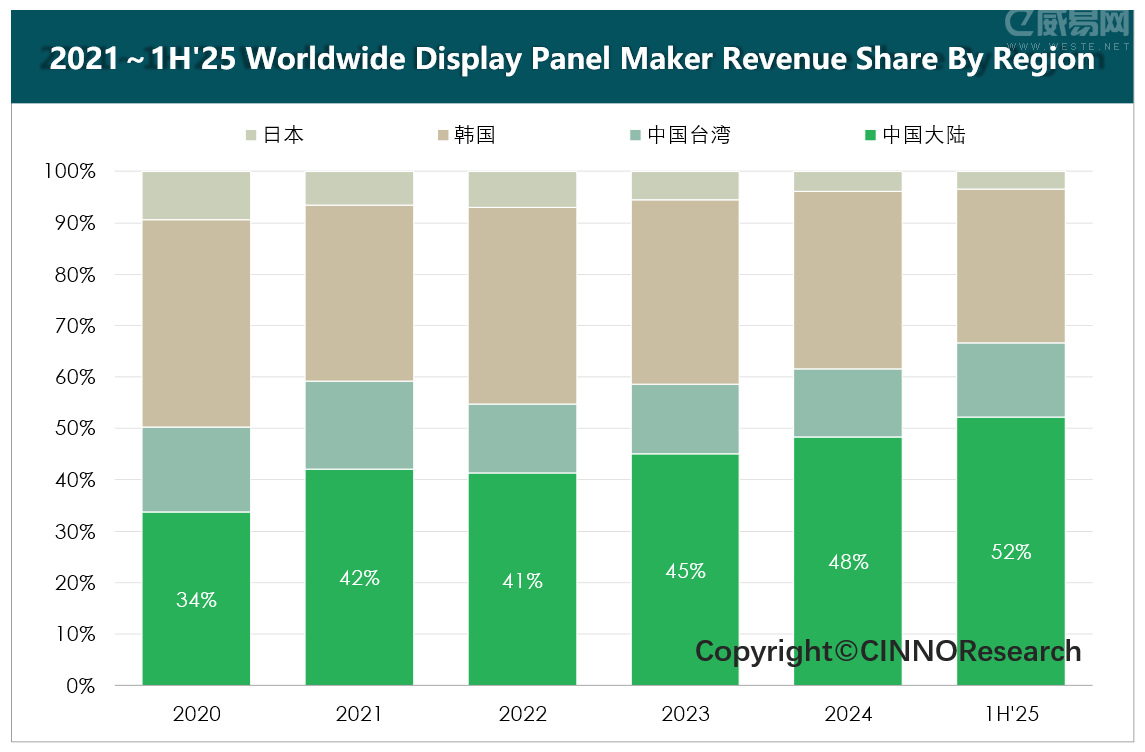

Å─├µ░ÕŲ¾śI(y©©)ģ^(q©▒)ė“ĀI(y©¬ng)╩š═¼▒╚ūā╗»üĒ┐┤Ż¼2025╔Ž░ļ─Ļųąć°(gu©«)┤¾Ļæ├µ░ÕÅS┐éĀI(y©¬ng)╩š═¼▒╚į÷ķL(zh©Żng)╝s7%Ż╗ųąć°(gu©«)┼_(t©ói)×│═¼▒╚į÷ķL(zh©Żng)4.4%Ż╗Ēnć°(gu©«)ät═¼▒╚Ž┬╗¼9.5%Ż╗Č°╚š▒Šät═¼▒╚Ž┬╗¼16.7%ĪŻųąć°(gu©«)┤¾Ļæ║═ųąć°(gu©«)┼_(t©ói)×│├µ░ÕÅSĀI(y©¬ng)╩šęÄ(gu©®)─Ż▀M(j©¼n)ę╗▓Į╠ß╔²Ż¼╚šĒn├µ░ÕÅSät│ų└m(x©┤)Ž┬╗¼ųąĪŻCINNO ResearchĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼1H’25ī”(du©¼)▒╚2020─ĻŻ¼ųąć°(gu©«)┤¾Ļæ├µ░ÕŲ¾śI(y©©)ĀI(y©¬ng)╩š╚½Ū“Ę▌Ņ~ęčį÷ķL(zh©Żng)18.6éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼ųąć°(gu©«)┼_(t©ói)×│Ž┬╗¼2.3éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼Ēnć°(gu©«)ätŽ┬╗¼10.3éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼╚š▒ŠŽ┬╗¼╝s6éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ

łD╩Š: 2020Ī½1H’25╚½Ū“’@╩Š├µ░ÕĘųģ^(q©▒)ė“ĀI(y©¬ng)╩šĘ▌Ņ~ūā╗»

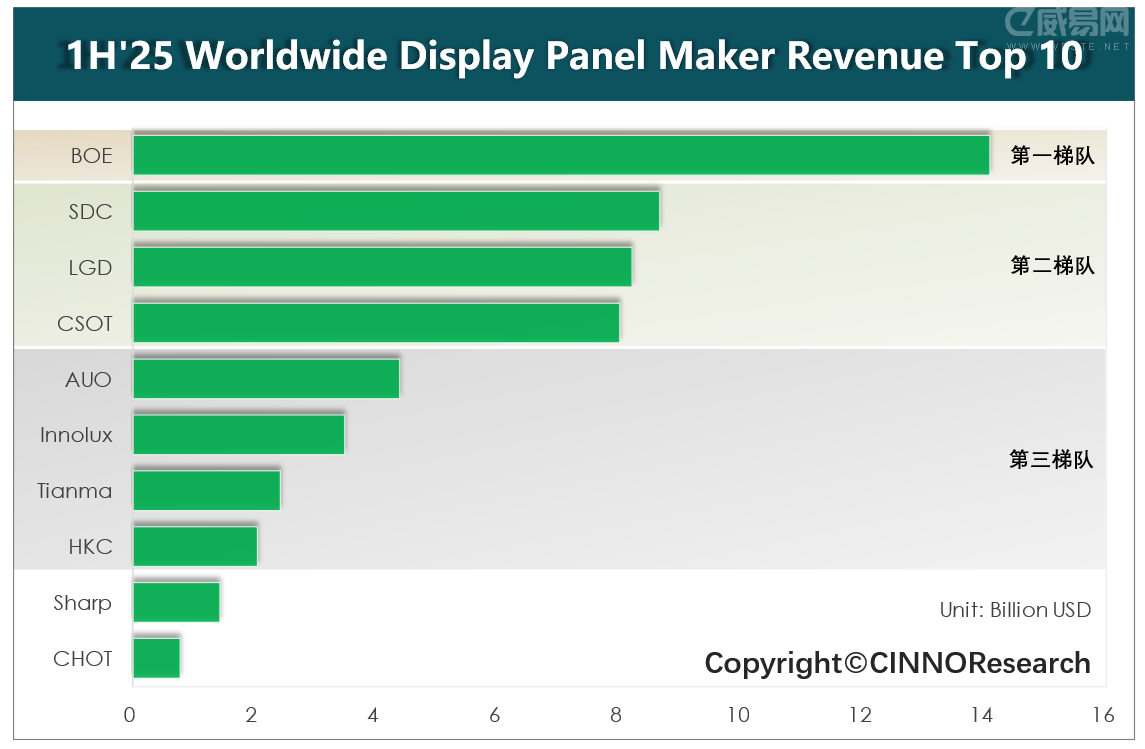

Å─Ė„├µ░ÕŲ¾śI(y©©)ĀI(y©¬ng)╩šöĄ(sh©┤)ō■(j©┤)┼┼├¹üĒ┐┤Ż¼2025╔Ž░ļ─ĻŠ®¢|ĘĮBOEŠS│ų╚½Ū“TOP1╬╗ų├Ż¼ŅI(l©½ng)Ž╚ā×(y©Łu)ä▌(sh©¼)▀M(j©¼n)ę╗▓Į╝ė┤¾Ż╗TCL╚AąŪCSOTĀI(y©¬ng)╩šį÷ķL(zh©Żng)├„’@Ż¼┼c╚²ąŪ’@╩ŠSDCĪóśĘĮ’@╩ŠLGDĄ─ĀI(y©¬ng)╩š▓ŅŠÓ├„’@┐sąĪŻ¼╠Äė┌Ą┌Č■╠▌ĻĀ(du©¼)Ż╗ėč▀_(d©ó)AUOĪó╚║äō(chu©żng)InnoluxĪó╠ņ±RTianma║═╗▌┐ŲHKC 4╝ęĀI(y©¬ng)╩š╠Äė┌Ą┌╚²╠▌ĻĀ(du©¼)Ż¼2025╔Ž░ļ─Ļ?du©¼)I╩šŠ∙Ė▀ė┌20ā|├└į¬ĪŻ

łD╩Š: 2025╔Ž░ļ─Ļ╚½Ū“’@╩Š├µ░ÕŲ¾śI(y©©)ĀI(y©¬ng)╩šTOP10┼┼├¹

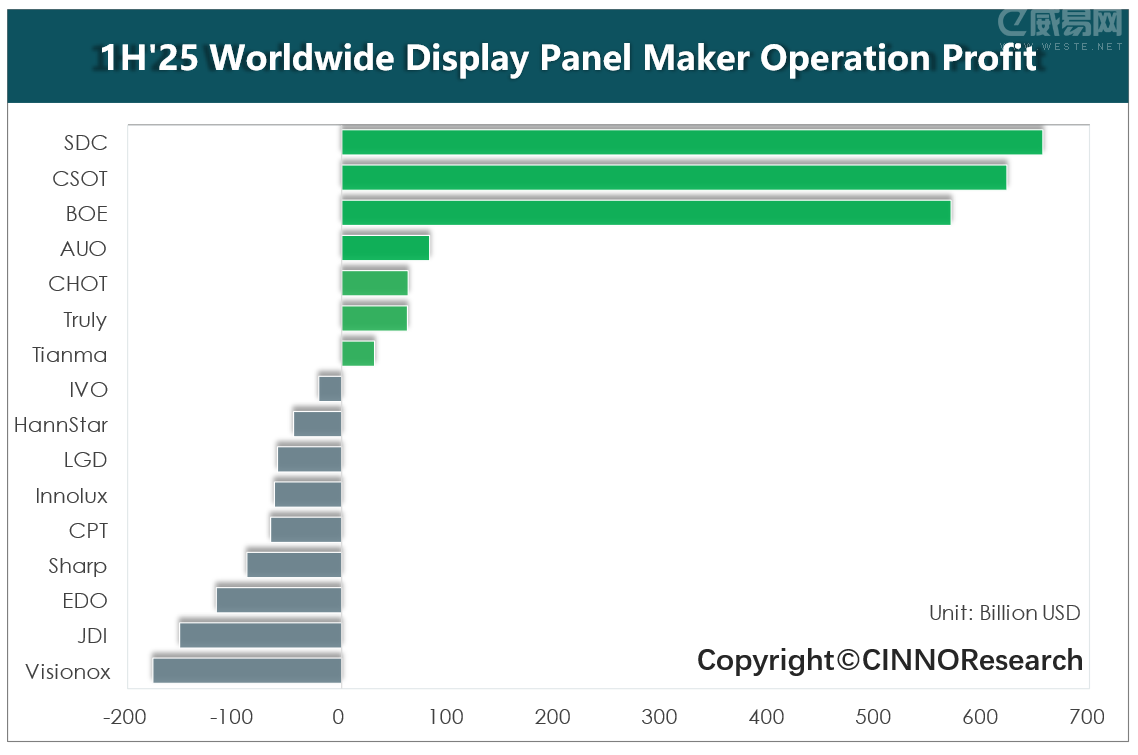

ęįĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)üĒ┐┤Ż¼ 2025╔Ž░ļ─Ļ╚½Ū“ęčėą7╝ę├µ░Õ╔Ž╩ąŲ¾śI(y©©)īŹ(sh©¬)¼F(xi©żn)ė»└¹Ż¼▒╚╚ź─Ļ═¼Ų┌į÷╝ėėč▀_(d©ó)AUO║═╠ņ±RTianmaā╔╝ęŻ¼┴Ē═ŌĘŪ╔Ž╩ąŲ¾śI(y©©)╗▌┐ŲHKCę▓īŹ(sh©¬)¼F(xi©żn)ė»└¹Ż╗Ųõ╦¹Ė„╝ę╚į╠Äė┌ĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)╠ØōpĀŅæB(t©żi)Ż¼ĀI(y©¬ng)śI(y©©)╠Øōp┐éŅ~╝s7.9ā|├└į¬Ż¼═¼▒╚£p╠ØĮ³10ā|├└į¬Ż©āHĮy(t©»ng)ėŗ(j©¼)╔Ž╩ąŲ¾śI(y©©)Ż®ĪŻ

░┤Ė„├µ░ÕÅSĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)┼┼├¹üĒ┐┤Ż¼Ēnć°(gu©«)╚²ąŪ’@╩ŠSDC╚į╬╗┴ą╚½Ū“Ą┌ę╗Ż¼Ą½ŅI(l©½ng)Ž╚ā×(y©Łu)ä▌(sh©¼)┤¾Ę∙£p╚§Ż╗TCL╚AąŪCSOTĪ󊮢|ĘĮBOE╬╗┴ąČ■Īó╚²Ż¼┼c╚²ąŪ’@╩ŠSDC╗∙▒Š╠Äė┌═¼ę╗╠▌ĻĀ(du©¼)Ż¼ĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)Š∙į┌6ā|├└į¬╔ŽŽ┬Ż╗ŲõėÓ4╝ęīŹ(sh©¬)¼F(xi©żn)ė»└¹Ą─Ų¾śI(y©©)ĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)Ņ~Š∙Ą═ė┌1ā|├└į¬Ż╗Č°ĀI(y©¬ng)śI(y©©)╠ØōpūŅ┤¾Ą─╩ŪŠSą┼ųZVisionoxŻ¼Ųõ┤╬×ķJDIĪó║═▌xEDOŻ¼▀@╚²╝ę╠ØōpŅ~Š∙│¼▀^1ā|├└į¬Ż╗śĘĮ’@╩ŠLGDĀI(y©¬ng)śI(y©©)╠ØōpĖ─╔ŲūŅ×ķ├„’@Ż¼Å─╚ź─ĻĄ╣öĄ(sh©┤)Ą┌ę╗╠ØōpŅ~4.25ā|├└į¬£p╠Øų┴╠Øōp0.6ā|├└į¬Ż¼┤¾Ę∙£p╠ØĄ─ų„꬞Ģ½I(xi©żn)üĒūįė┌│÷╩█ÅVų▌LCD╣żÅS║═ęįO(sh©©)LED×ķų„Ą─śI(y©©)äš(w©┤)ĮY(ji©”)śŗ(g©░u)Ą─Ė─╔ŲĪŻ

łD╩Š: 2025╔Ž░ļ─Ļ╚½Ū“’@╩Š├µ░ÕŲ¾śI(y©©)ĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)┼┼├¹

’@╩Š«a(ch©Żn)śI(y©©)Å─“ęÄ(gu©®)─ŻöU(ku©░)Åł”Ž““ār(ji©ż)ųĄųž╦▄”▐D(zhu©Żn)ą═Ż¼ųąć°(gu©«)┤¾Ļæ├µ░ÕÅS╔╠æ{ĮĶ«a(ch©Żn)─▄ā×(y©Łu)ä▌(sh©¼)┼c╝╝ąg(sh©┤)═╗ć·│ų└m(x©┤)öU(ku©░)┤¾Ėé(j©¼ng)ĀÄ(zh©źng)┴”Ż¼Č°Ēnć°(gu©«)├µ░ÕŲ¾śI(y©©)š²├µ┼R“╩ž└▐Ė▀Č╦”┼c“│╔▒Š┐žųŲ”Ą─ļpųž┐╝“×(y©żn)ĪŻš╣═¹2025Ž┬░ļ─ĻŻ¼į┌’@╩Š«a(ch©Żn)ŲĘ┤¾│▀┤ń╗»ęį╝░Mini LEDĪóOLEDĪóAIĄ╚Ė▀ĖĮ╝ėųĄ«a(ch©Żn)ŲĘ│÷žøŅA(y©┤)Ų┌į÷ķL(zh©Żng)Ą─Ħäė(d©░ng)Ž┬Ż¼ųąć°(gu©«)┤¾Ļæ’@╩Š├µ░Õ╩ął÷(ch©Żng)ęÄ(gu©®)─Ż╗“į┘ėŁĮY(ji©”)śŗ(g©░u)ąįį÷ķL(zh©Żng)ĪŻ