2025─Ļ╔Ž░ļ─ĻŻ¼ųąć°Ž¹┘M╝ēXR╩ął÷│╩¼F(xi©żn)ĮY(ji©”)śŗ(g©░u)ąįĘų╗»Ż║AR╩ął÷čė└m(x©┤)į÷ķLæB(t©żi)ä▌Ż¼VR╩ął÷ätę“ā╚(n©©i)╚▌╔·æB(t©żi)Ę”┴”┼cą┬ŲĘöÓÖn╠Äė┌│ų└m(x©┤)Ą═├įĀŅæB(t©żi)ĪŻCINNO Research▒O(ji©Īn)£yöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2025─Ļ╔Ž░ļ─ĻXRš¹¾wõN┴┐▀_(d©ó)26.1╚f┼_Ż¼Łh(hu©ón)▒╚į÷ķL9%Ż¼ų„ę¬į÷ķLäė┴”üĒį┤ė┌ARč█ńRą┬ŲĘ╔Ž╩ąĪŻ

CINNO Research ║åįu

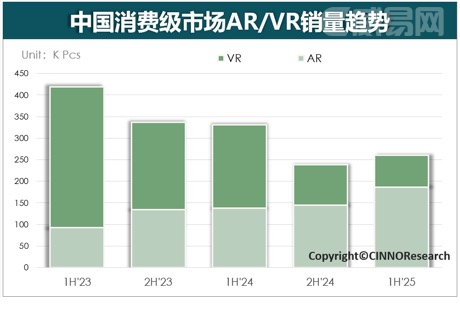

1Īó╩ął÷▒Ē¼F(xi©żn)Ż║

2025─Ļ╔Ž░ļ─ĻŻ¼ć°ā╚(n©©i)XRŽ¹┘M╝ē╩ął÷š¹¾wõN┴┐26.1╚f┼_Ż¼Łh(hu©ón)▒╚į÷ķL9%Ż¼═¼▒╚Ž┬╗¼21%ĪŻ

VRįO(sh©©)éõŻ║ć°ā╚(n©©i)Ž¹┘M╝ēVR╩ął÷╠Äė┌Ą═╣╚Ų┌Ż¼VRįO(sh©©)éõõN╩█│ąē║Ż¼2025─Ļ╔Ž░ļ─ĻŽ¹┘M╝ēVRõN┴┐7.5╚f┼_Ż¼äō(chu©żng)Į³╚²─ĻõN┴┐ą┬Ą═Ż¼ų„ę¬įŁę“╩Ūć°ā╚(n©©i)ī”VRā╚(n©©i)╚▌╔·æB(t©żi)═Č╚ļ▌^╔┘Ż¼Ūę╔Ž░ļ─Ļ¤oųž┴┐╝ēą┬ŲĘ░l(f©Ī)▓╝ĪŻ

ARįO(sh©©)éõŻ║Ż©▓╗░³║¼¤o’@╩ŠĄ─AIč█ńRŻ®2025─Ļ╔Ž░ļ─Ļć°ā╚(n©©i)Ž¹┘M╝ēARįO(sh©©)éõõN┴┐×ķ18.6╚f┼_Ż¼═¼▒╚į÷ķL35%Ż¼Łh(hu©ón)▒╚į÷ķL28%Ż¼│²┴╦ARč█ńR▓╗öÓėąą┬ŲĘ░l(f©Ī)▓╝Ż¼ć°╝ęča┘Nęį╝░618ļŖ╔╠┤¾┤┘ļpųžā×(y©Łu)╗▌ę▓╩Ūų·┴”ę“╦žĪŻ

╚½─ĻŅA(y©┤)£yŻ║Ė∙ō■(j©┤)╔Ž░ļ─ĻĄ─ć°ā╚(n©©i)Ž¹┘M╝ēARVRõN┴┐▒Ē¼F(xi©żn)Ż¼ŅA(y©┤)£y2025─Ļć°ā╚(n©©i)Ž¹┘M╝ēXRš¹¾wõN┴┐60.6╚f┼_Ż¼┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚į÷ķL6.5%Ż¼ų„ę¬╩ŪARįO(sh©©)éõĄ─ĦäėĪŻ

2ĪóŲĘ┼Ų┌ģä▌Ż║

VRįO(sh©©)éõ╩ął÷Ż║2025─Ļ╔Ž░ļ─ĻŻ¼ć°ā╚(n©©i)Ž¹┘M╝ēVRŲĘ┼ŲĖ±ŠųŽÓī”ĘĆ(w©¦n)Č©ĪŻąĪ°B┐┤┐┤Ż©PICOŻ®ęį46%Ą─╩ąš╝┬╩ĘĆ(w©¦n)Šė░±╩ūŻ¼MetaõN┴┐Ę▌Ņ~š╝28%║═GoovisõN┴┐Ę▌Ņ~š╝7%Ż¼Ęų┴ąČ■Īó╚²╬╗ĪŻ▒M╣▄╩ął÷Ą═├įŻ¼Ą½Ņ^▓┐ÅS╔╠═©▀^│╔▒Š┐žųŲ┼c╔·æB(t©żi)š¹║ŽŠS│ųĘ▌Ņ~ĪŻųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪAIč█ńRū„×ķą┬┘ÉĄ└ß╚ŲŻ¼ąąśI(y©©)Ņ^▓┐MetaĦŅ^▐D(zhu©Żn)ą═ųžśŗ(g©░u)┴╦ūį╔ĒśI(y©©)äš(w©┤)░µłDŻ¼Ė³Ä¦äėŲõ╦¹VRÅS╔╠╚ńPICOĪó┤¾┼¾ĪóHTCĄ╚ÅS╔╠╝ė╦┘╝╝ąg(sh©┤)Ą³┤·┼cł÷Š░╔ŅĖ¹ĪŻ

ARįO(sh©©)éõ╩ął÷Ż║2025─Ļ╔Ž░ļ─ĻŻ¼ć°ā╚(n©©i)Ž¹┘M╝ēAR╩ął÷ĖéĀÄ╝ėäĪĪŻ└ū°Bäō(chu©żng)ą┬ęį35%Ż©▓╗░³║¼AIč█ńRŻ®Ą─╩ął÷Ę▌Ņ~│ų└m(x©┤)ŅI(l©½ng)┼▄Ż¼Ųõ│╔╣”Ą├ęµė┌ČÓŠSČ╚æ(zh©żn)┬į▓╝ŠųĪŻXREALęį22%Ą─╩ąš╝┬╩╬╗ŠėĄ┌Č■Ż¼Ųõ╔·æB(t©żi)Į©įO(sh©©)╚ĪĄ├═╗ŲŲąį▀M(j©¼n)š╣ĪŻąŪ╝o(j©¼)„╚ūÕæ{ĮĶī”š■▓▀╝t└¹Ą─Š½£╩(zh©│n)▐D(zhu©Żn)╗»─▄┴”┼c╚½Ū■Ą└ĀIõNŠžĻćĄ─ā×(y©Łu)ä▌Ż¼2025─Ļ╔Ž░ļ─ĻõN┴┐▄SŠėĄ┌╚²ĪŻ

3Īó╝╝ąg(sh©┤)┌ģä▌Ż║

VRįO(sh©©)éõ╩ął÷Ż║Fast LCDŲ┴─╗õN┴┐Ę▌Ņ~╗ž╔²ų┴87%Ż¼┤Ņ┼õŲõĘŲ─∙Ā¢╣ŌīW(xu©”)ĘĮ░ĖĮM║ŽļAČ╬ąįÅ═(f©┤)╠KĪŻMicro OLEDŲ┴─╗╚į╚╗╩ŪęįĖ▀Č╦«a(ch©Żn)ŲĘ×ķų„ĪŻ

ARįO(sh©©)éõ╩ął÷Ż║Micro OLEDŲ┴─╗õN┴┐Ę▌Ņ~š╝▒╚87%Ż¼╦„─ßĘ▌Ņ~š╝ų„ī¦(d©Żo)Ż¼Ą½ć°«a(ch©Żn)Ų┴─╗ÅS╔╠ęĢč─┐Ų╝╝æ{ĮĶ┼c└ū°BĄ╚ŲĘ┼ŲĄ─╔ŅČ╚║Žū„Ż¼õN┴┐Ę▌Ņ~═¼▒╚╠ß╔²30éĆ░┘Ęų³cŻ¼│╔×ķ2025─Ļ╔Ž░ļ─Ļį÷ķLūŅ┐ņĄ─├µ░Õ╣®æ¬(y©®ng)╔╠ĪŻ╣Ō▓©ī¦(d©Żo)╝╝ąg(sh©┤)õN┴┐Ę▌Ņ~ĘĆ(w©¦n)Č©į┌13%Ż¼╝╝ąg(sh©┤)═╗ŲŲ’@ų°Ż¼÷Hė╬╣ŌļŖĪóų┴Ė±┐Ų╝╝Ą╚ÅS╔╠═©▀^╝{├ūē║ėĪ╣ż╦ćā×(y©Łu)╗»Ż¼īóå╬Ų¼╣Ō▓©ī¦(d©Żo)─ŻĮM│╔▒ŠĮĄĄ═40%Ż¼═¼Ģr═Ų│÷ęĢł÷ĮŪ═╗ŲŲ50°Ą─«a(ch©Żn)ŲĘŻ¼═Ųäė╣Ō▓©ī¦(d©Żo)ĘĮ░ĖŽ“Ž¹┘M╝ē╩ął÷ØB═ĖĪŻ

2025─Ļ╔Ž░ļ─Ļ╚½Ū“XR╚┌┘Y37╣PŻ¼ĮŅ~▀_(d©ó)445ā|į¬Ż¼┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚Ż¼╚┌┘YöĄ(sh©┤)─┐£p╔┘34╣PŻ¼Ą½ĮŅ~į÷╝ė335ā|į¬Ż¼’@╩Š┘Y▒ŠŽ“Ņ^▓┐ĒŚ─┐╝»ųą┌ģä▌╝ėäĪĪŻ2025─Ļ╔Ž░ļ─ĻAR/VR═Č╚┌┘Y│╩¼F(xi©żn)“┘Y▒Š╝»ųą╗»Īó╝╝ąg(sh©┤)║╦ą─╗»Īół÷Š░╔·æB(t©żi)╗»ĪóĄžė“╝»╚║╗»”╦─┤¾╠žš„ĪŻ┘Y▒Šš²Å─Ė┼─Ņ│┤ū„▐D(zhu©Żn)Ž“?q©▒)Ź┘|(zh©¼)ąį╝╝ąg(sh©┤)═╗ŲŲ┼c╔╠śI(y©©)╗»┬õĄžŻ¼Č°Micro LEDĪó╣Ķ╗∙OLEDĄ╚║╦ą─Ų„╝■Ą─ć°«a(ch©Żn)╗»═╗ŲŲŻ¼īó│╔×ķųž╦▄╚½Ū“«a(ch©Żn)śI(y©©)µ£Ą─ĻP(gu©Īn)µIūā┴┐ĪŻ