Ż©öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║CINNO Quarterly Mobile Phone Panel Value Chain ReportŻ®

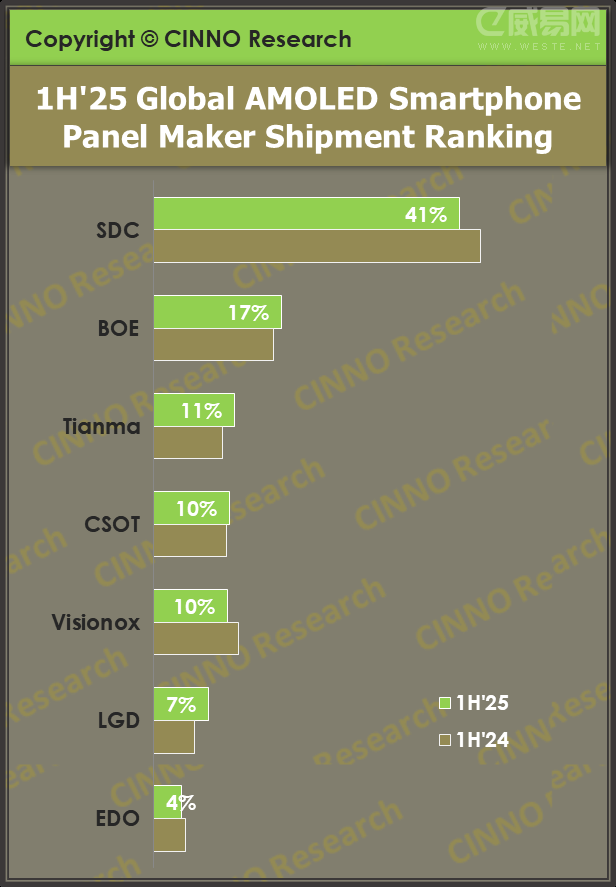

Å─╩ął÷(ch©Żng)Ė±ŠųüĒ┐┤Ż¼2025─Ļ╔Ž░ļ─Ļ╚½Ū“AMOLEDųŪ─▄╩ųÖC(j©®)├µ░Õ╩ął÷(ch©Żng)╚²ąŪ’@╩ŠŻ©SDCŻ®│÷žø┴┐═¼▒╚Ž┬╗¼6.3%Ż¼╩ął÷(ch©Żng)Ę▌Ņ~ė╔╚ź─Ļ═¼Ų┌Ą─43.8%ĮĄų┴40.9%Ż¼═¼▒╚Ž┬╗¼2.8éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼Ųõų„┴”╣®æ¬(y©®ng)Ą─äéąįAMOLED├µ░ÕąĶŪ¾│ų└m(x©┤)╬«┐sŻ¼Č°į┌ųąĄ═Č╦╚ßąįŲ┴╩ął÷(ch©Żng)Ż¼├µī”(du©¼)ųąć°(gu©«)ÅS╔╠Ą─│╔▒Šā×(y©Łu)ä▌(sh©¼)┼c«a(ch©Żn)─▄ø_ō¶Ż¼Ėé(j©¼ng)ĀÄ(zh©źng)┴”▓╗öÓ£p╚§ĪŻ

Š®¢|ĘĮŻ©BOEŻ®│÷žø┴┐═¼▒╚į÷ķL(zh©Żng)6.7%Ż¼ęį17.1%Ą─╩ął÷(ch©Żng)Ę▌Ņ~ĘĆ(w©¦n)Šė╚½Ū“Ą┌Č■Ż¼ć°(gu©«)ā╚(n©©i)Ą┌ę╗Ż¼Ę▌Ņ~═¼▒╚╔Ž╔²1.0éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼═©▀^“Ė▀Č╦═╗ŲŲ+ųąČ╦Ę┼┴┐”Ą─ļp▄ē▓▀┬įŻ¼×ķĘĆ(w©¦n)Č©╩ął÷(ch©Żng)Ę▌Ņ~ĄņČ©╗∙ĄA(ch©│)ĪŻ

╠ņ±RŻ©TianmaŻ®│÷žø┴┐═¼▒╚į÷ķL(zh©Żng)16.6%Ż¼╩ął÷(ch©Żng)Ę▌Ņ~10.8%Ż¼═¼▒╚╔Ž╔²1.5éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼ć°(gu©«)ā╚(n©©i)ÅS╔╠ųą│÷žø┴┐╝░Ę▌Ņ~Š∙═¼▒╚╔Ž╔²ūŅ┤¾ĪŻ

╚AąŪŻ©CSOTŻ®│÷žø┴┐═¼▒╚į÷ķL(zh©Żng)4.9%Ż¼╩ął÷(ch©Żng)Ę▌Ņ~10.2%Ż¼═¼▒╚╔Ž╔²0.5éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼æ{ĮĶ┼cąĪ├ūĄ╚ć°(gu©«)ā╚(n©©i)ŲĘ┼ŲĄ─╔ŅČ╚║Žū„Ż¼│÷žø┴┐ĘĆ(w©¦n)▓Įį÷ķL(zh©Żng)ĪŻ