ę╗Īóųąć°░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)═Č┘Y┌ģä▌Ęų╬÷Ż║2025─Ļ╔Ž░ļ─Ļ═Č┘Y┐éŅ~Ž┬ĮĄŻ¼įO(sh©©)éõŅI(l©½ng)ė“─µä▌į÷ķL

Ė∙ō■(j©┤)CINNO ResearchūŅą┬Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)Ż¼2025─Ļ╔Ž░ļ─ĻŻ¼ųąć°░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)Ż©║¼┼_×│Ż®┐é═Č┘YŅ~×ķ4,550ā|į¬Ż¼═¼▒╚Ž┬╗¼9.8%Ż¼▀@ę╗ūā╗»Ę┤ė│┴╦╚½Ū“░ļī¦(d©Żo)¾wąąśI(y©©)š²╠Äė┌ų▄Ų┌ąįš{(di©żo)š¹ļAČ╬ĪŻŪęŽÓ▒╚╚ź─Ļ═¼▒╚Ž┬ĮĄ41.6%Ż¼ęčėą├„’@╩šö┐Ž“║├ų«ä▌ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼░ļī¦(d©Żo)¾wįO(sh©©)éõ═Č┘Y─µä▌į÷ķL53.4%Ż¼│╔×ķ╬©ę╗īŹ¼F(xi©żn)š²į÷ķLĄ─ŅI(l©½ng)ė“Ż¼═╣’@┴╦ųąć°į┌╣®æ¬(y©®ng)µ£ūįų„┐╔┐žĘĮ├µĄ─æ(zh©żn)┬įøQą─ĪŻ

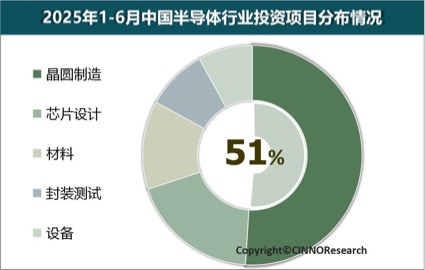

2025─Ļ╔Ž░ļ─Ļųąć°░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)═Č┘Y│╩¼F(xi©żn)├„’@Ą─ĮY(ji©”)śŗ(g©░u)ąį╠žš„ĪŻĖ∙ō■(j©┤)CINNO ResearchūŅą┬Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)Ż¼Å─╝ÜĘųŅI(l©½ng)ė“üĒ┐┤Ż║Š¦łAųŲįņŅI(l©½ng)ė“ę└╚╗š╝ō■(j©┤)ų„ī¦(d©Żo)Ąž╬╗Ż¼═Č┘YęÄ(gu©®)─Ż▀_2,340ā|į¬Ż¼š╝┐é═Č┘YĄ─51.4%Ż¼Ą½▌^╚ź─Ļ═¼Ų┌╗ž┬õ5.1%Ż¼’@╩Š│÷│╔╩ņųŲ│╠═Č┘Y┌ģė┌’¢║═Ą─æB(t©żi)ä▌ĪŻ░ļī¦(d©Żo)¾w▓─┴ŽŅI(l©½ng)ė“½@Ą├593ā|į¬═Č┘YŻ¼š╝▒╚13.0%Ż¼ļm╚╗š¹¾wŽ┬╗¼8.1%Ż¼Ą½═Č┘YĮY(ji©”)śŗ(g©░u)│ų└m(x©┤)ā×(y©Łu)╗»Ż¼╠žäe╩ŪĖ▀Č╦▓─┴ŽŅI(l©½ng)ė“š╝▒╚’@ų°╠ß╔²ĪŻąŠŲ¼įO(sh©©)ėŗŅI(l©½ng)ė“═Č┘Y853ā|į¬Ż©š╝▒╚18.7%Ż®║═ĘŌčb£yįćŅI(l©½ng)ė“417ā|į¬Ż©š╝▒╚9.2%Ż®ätįŌė÷▌^┤¾Ę∙Č╚š{(di©żo)š¹Ż¼═¼▒╚ĘųäeŽ┬╗¼23.7%║═28.1%Ż¼Ę┤ė││÷Ž¹┘MļŖūėąĶŪ¾ŲŻ▄ø║═ć°ļH╣®æ¬(y©®ng)µ£ųžĮMĦüĒĄ─ų▒Įėė░ĒæĪŻ

ļm╚╗╚½Ū“░ļī¦(d©Żo)¾w╩ął÷ų▄Ų┌ąįš{(di©żo)š¹┼cć°ļH╝╝ąg(sh©┤)╣▄ųŲą╬│╔ļpųžē║┴”Ż¼Ą½ųąć°░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)š²═©▀^═Č┘YĮY(ji©”)śŗ(g©░u)Ą─æ(zh©żn)┬įąįā×(y©Łu)╗»Ż¼į┌įO(sh©©)éõūįų„╗»Īó▓─┴Žäō(chu©żng)ą┬Ą╚ĻP(gu©Īn)µIŅI(l©½ng)ė“ĘeąŅ═╗ŲŲäė─▄Ż¼×ķŽ┬ę╗ļAČ╬Ą─«a(ch©Żn)śI(y©©)╔²╝ēĄņČ©╗∙ĄA(ch©│)ĪŻ

łD╩Š: 2025─Ļ1-6į┬ųąć°░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)═Č┘YĒŚ─┐Ęų▓╝ŪķørŻ¼üĒį┤: CINNO • IC Research

Č■ĪóĘŌµiĄ╣▒Ųäō(chu©żng)ą┬Ż║ųąć°░ļī¦(d©Żo)¾wįO(sh©©)éõ═Č┘YĄ──µä▌į÷ķL▀ē▌ŗ┼c═╗ć·┬ĘÅĮ

ųąć°░ļī¦(d©Żo)¾wįO(sh©©)éõ═Č┘YĄ──µä▌į÷ķLŻ¼▒Š┘|(zh©¼)╔Ž╩Ūę╗ł÷▒╗═Ō▓┐ē║┴”Ą╣▒ŲĄ─ūįų„äō(chu©żng)ą┬═╗ć·æ(zh©żn)ĪŻ├└ć°Ą─╝╝ąg(sh©┤)ĘŌµi╚ń═¼ę╗░čļp╚ąä”Ż¼į┌Ž▐ųŲųąć°½@╚ĪŽ╚▀MįO(sh©©)éõĄ─═¼ĢrŻ¼ę▓ÅžĄū╝ż╗Ņ┴╦▒Š═┴░ļī¦(d©Żo)¾wįO(sh©©)éõĄ─äō(chu©żng)ą┬äė─▄ĪŻ

š■▓▀īė├µŻ¼┤¾╗∙Į║═ĄžĘĮīŻĒŚ╗∙ĮĄ─Š½£╩╣ÓĖ╚Ż¼×ķįO(sh©©)éõčą░l(f©Ī)ūó╚ļ┴╦ÅŖä┼äė┴”Ż╗╩ął÷ąĶŪ¾Č╦Ż¼ć°ā╚(n©©i)Š¦łAÅSöUĮ©│▒┼cć°«a(ch©Żn)╗»╠µ┤·š■▓▀ą╬│╔┴╦ĘĆ(w©¦n)Č©Ą─ėåå╬▒ŻšŽŻ╗╝╝ąg(sh©┤)═╗ŲŲ╔ŽŻ¼ųą╬ó░ļī¦(d©Żo)¾wĪó▒▒ĘĮ╚Aäō(chu©żng)Ą╚Ų¾śI(y©©)į┌┐╠╬gĪó▒Ī─ż│┴ĘeĄ╚ĻP(gu©Īn)µIįO(sh©©)éõŅI(l©½ng)ė“ęč▄Q╔Ēć°ļHŽ╚▀Mąą┴ąĪŻ

▀@ĘN“ĘŌµi-Ą╣▒Ų-═╗ŲŲ”Ą─░l(f©Ī)š╣ĘČ╩ĮŻ¼š²į┌ųž╦▄╚½Ū“░ļī¦(d©Żo)¾wįO(sh©©)éõ«a(ch©Żn)śI(y©©)Ė±ŠųŻ¼ųąć°Å─▒╗äėĮė╩▄š▀ų▓Į▐D(zhu©Żn)ūā?y©Łu)ķųžę¬Ą─ä?chu©żng)ą┬ģó┼cš▀ĪŻ▒M╣▄╣Ō┐╠ÖCĄ╚║╦ą─įO(sh©©)éõ╚į├µ┼RŲ┐ŅiŻ¼Ą½│ų└m(x©┤)Ą─čą░l(f©Ī)═Č╚ļ║═«a(ch©Żn)śI(y©©)µ£ģf(xi©”)═¼äō(chu©żng)ą┬Ż¼š²į┌×ķūŅĮK═╗ŲŲĘeąŅ┴”┴┐ĪŻ

╚²Īóųąć°░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)═Č┘Y┌ģä▌Ęų╬÷Ż║Ąžė“Ęų▓╝┼c▓─┴ŽŅI(l©½ng)ė“═Č┘YŠ█Į╣

Ąžė“Ęų▓╝Ż║Ė▀Č╚╝»ųąŻ¼ĮŁ╠K┼c╔Ž║ŻŅI(l©½ng)┼▄

Ė∙ō■(j©┤)CINNO ResearchūŅą┬Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)Ż¼ųąć°┤¾Ļæ21éĆ╩Ī╩ąŻ©║¼ų▒▌Ā╩ąŻ®Ą─░ļī¦(d©Żo)¾w═Č┘YĘų▓╝ųąŻ¼Ū░╬Õ┤¾ģ^(q©▒)ė“╝»ųą┴╦Į³░╦│╔┘YĮŻ║ĮŁ╠K╩Īęį20.7%Ą─š╝▒╚ŅI(l©½ng)┼▄╚½ć°Ż¼│╔×ķ░ļī¦(d©Żo)¾w═Č┘YĄ─║╦ą─╝»Š█ģ^(q©▒)Ż╗╔Ž║Ż╩ąęį18.8%Ą─š╝▒╚ŠoļSŲõ║¾Ż╗šŃĮŁ╩ĪŻ©14.4%Ż®Īó▒▒Š®╩ąŻ©12.5%Ż®║═║■▒▒╩ĪŻ©12.5%Ż®Ęų┴ą╚²ų┴╬Õ╬╗Ż¼╬ÕĄž║Žėŗš╝▒╚▀_78.9%ĪŻ

▀@ĘNĖ▀Č╚╝»ųąĄ─═Č┘YĖ±Šųų„ę¬į┤ė┌╚²ĘĮ├µę“╦žŻ║

Ųõę╗Ż¼ķL╚²ĮŪĄžģ^(q©▒)æ{ĮĶ╔Ņ║±Ą─«a(ch©Żn)śI(y©©)ĘeĄĒŻ¼╚ńŠ¦łAųŲįņ║═ĘŌčb£yįćŅI(l©½ng)ė“Ą─═Ļš¹«a(ch©Żn)śI(y©©)µ£Ż╗

ŲõČ■Ż¼š■▓▀┘Yį┤āAą▒Ż¼ęį╔Ž║ŻĪó▒▒Š®×ķ┤·▒ĒĄ─│Ū╩ą═©▀^īŻĒŚ╗∙Į║═╚╦▓┼š■▓▀ą╬│╔ųŲČ╚ā×(y©Łu)ä▌Ż╗

Ųõ╚²Ż¼ģ^(q©▒)ė“ģf(xi©”)═¼ą¦æ¬(y©®ng)═╣’@Ż¼ęį╔Ž║Ż×ķ²łŅ^Ą─ķL╚²ĮŪ░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)╔·æB(t©żi)╚”ęč’@¼F(xi©żn)ęÄ(gu©®)─Żą¦æ¬(y©®ng)ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼║■▒▒╩Īæ{ĮĶ┤µā”ąŠŲ¼«a(ch©Żn)śI(y©©)Ą─═╗ŲŲąį░l(f©Ī)š╣Ż¼▄Q╔Ē═Č┘YŪ░╬ÕŻ¼š╣¼F(xi©żn)│÷ą┬┼d«a(ch©Żn)śI(y©©)╝»╚║Ą─ß╚ŲæB(t©żi)ä▌ĪŻ

▓─┴ŽŅI(l©½ng)ė“═Č┘YŻ║2025─Ļ╔Ž░ļ─Ļųąć°░ļī¦(d©Żo)¾w▓─┴ŽŅI(l©½ng)ė“═Č┘Y│╩¼F(xi©żn)├„’@Ą─╝╝ąg(sh©┤)╔²╝ē╠žš„ĪŻĖ∙ō■(j©┤)CINNO ResearchūŅą┬öĄ(sh©┤)ō■(j©┤)Ż¼į┌░ļī¦(d©Żo)¾w▓─┴Ž╝ÜĘųŅI(l©½ng)ė“ųąŻ¼Ą┌╚²┤·░ļī¦(d©Żo)¾w▓─┴ŽŻ©SiC/GaNŻ®ęį162ā|į¬Ą─═Č┘YęÄ(gu©®)─Ż╬╗Šė░±╩ūŻ¼š╝┐é═Č┘YĄ─27.3%Ż¼š╣¼F(xi©żn)│÷ÅŖä┼Ą─░l(f©Ī)š╣ä▌Ņ^ĪŻ▀@ŅÉīÆĮ¹Ä¦░ļī¦(d©Żo)¾w▓─┴Žę“Ųõį┌ą┬─▄į┤Ų¹▄ćļŖ┐žŽĄĮy(t©»ng)Īó5G╗∙šŠ╔õŅlŲ„╝■║═ųŪ─▄ļŖŠW(w©Żng)Ą╚Ė▀Č╦æ¬(y©®ng)ė├ł÷Š░ųąĄ─ąį─▄ā×(y©Łu)ä▌Ż¼š²│╔×ķ«a(ch©Żn)śI(y©©)ųž³c═╗ŲŲĘĮŽ“ĪŻ

┼c┤╦═¼ĢrŻ¼ļŖūė╠žÜŌŅI(l©½ng)ė“ę▓½@Ą├114ā|į¬═Č┘YŻ¼š╝▒╚▀_19.3%Ż¼╬╗ŠėĄ┌Č■ĪŻĖ▀╝āļŖūė╠žÜŌū„×ķŠ¦łAųŲįņĄ─ĻP(gu©Īn)µI║─▓─Ż¼Ųõ═Č┘Yį÷ķLĘ┤ė││÷ć°ā╚(n©©i)Ų¾śI(y©©)į┌░ļī¦(d©Żo)¾w▓─┴Ž╣®æ¬(y©®ng)µ£ĻP(gu©Īn)µIŁh(hu©ón)╣Ø(ji©”)Ą─│ų└m(x©┤)═╗ŲŲĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼▀@ā╔éĆųž³cŅI(l©½ng)ė“Ą─═Č┘Y║Žėŗš╝▒╚ĮėĮ³50%Ż¼═╣’@│÷ųąć°░ļī¦(d©Żo)¾w▓─┴Ž«a(ch©Żn)śI(y©©)š²Å─é„Įy(t©»ng)╣Ķ╗∙▓─┴ŽŽ“Ė▀Č╦╠ž╔½▓─┴Ž▀Mąąæ(zh©żn)┬į▐D(zhu©Żn)ą═Ą─░l(f©Ī)š╣┬ĘÅĮĪŻ

Å─╚½Ū“«a(ch©Żn)śI(y©©)Ė±ŠųüĒ┐┤Ż¼2025─Ļ░ļī¦(d©Żo)¾wąąśI(y©©)š²Įø(j©®ng)Üvų°╔Ņ┐╠Ą─ų▄Ų┌ąįš{(di©żo)š¹┼cĮY(ji©”)śŗ(g©░u)ąįūāĖ’ĪŻ▒M╣▄AIĪó5G║═╬’┬ō(li©ón)ŠW(w©Żng)Ą╚ą┬┼d╝╝ąg(sh©┤)│ų└m(x©┤)ßīĘ┼ķLŲ┌į÷ķLØō┴”Ż¼Ą½╚½Ū“Įø(j©®ng)Ø·Ž┬ąąē║┴”┼cĄžŠēš■ų╬ø_═╗Ą─ļpųžė░ĒæŻ¼╩╣Ą├ąąśI(y©©)═Č┘Y│╩¼F(xi©żn)├„’@Ą─Ęų╗»æB(t©żi)ä▌ĪŻū„×ķ╚½Ū“ūŅ┤¾Ą─░ļī¦(d©Żo)¾wŽ¹┘M╩ął÷Ż¼ųąć°«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ą─¬Ü╠ž┬ĘÅĮš²į┌ųž╦▄╚½Ū“╣®æ¬(y©®ng)µ£╔·æB(t©żi)——├└ć°Ą─│÷┐┌╣▄ųŲļm╚╗į┌Č╠Ų┌ā╚(n©©i)ųŲ╝s┴╦╝╝ąg(sh©┤)½@╚ĪŻ¼ģsęŌ═Ō╝ż╗Ņ┴╦ųąć°į┌įO(sh©©)éõ┼c▓─┴ŽŅI(l©½ng)ė“Ą─äō(chu©żng)ą┬äė─▄Ż¼═Ųäė▒Š═┴Ų¾śI(y©©)╝ė╦┘═╗ŲŲ28nmęįŽ┬ųŲ│╠įO(sh©©)éõĪóĄ┌╚²┤·░ļī¦(d©Żo)¾w▓─┴ŽĄ╚ĻP(gu©Īn)µI╝╝ąg(sh©┤)Ų┐ŅiĪŻ

š╣═¹╬┤üĒŻ¼ųąć°░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)īó▀M╚ļ“Š½Ė¹╝Üū„”Ą─ą┬░l(f©Ī)š╣ļAČ╬ĪŻŲõ│╔ķL▄ē█Eīó╚ĪøQė┌╚²éĆĻP(gu©Īn)µIūā┴┐Ą─äėæB(t©żi)ŲĮ║ŌŻ║ūįų„äō(chu©żng)ą┬─▄┴”Ą─īŹ┘|(zh©¼)ąį═╗ŲŲĪó«a(ch©Żn)śI(y©©)š■▓▀╣żŠ▀Ą─Š½£╩╩®▓▀Ż¼ęį╝░ć°ļH╝╝ąg(sh©┤)║Žū„Ą─ÅŚąį┐šķgĪŻį┌╚½Ū“╗»═╦│▒┼c╝╝ąg(sh©┤)├±ūÕų„┴x╠¦Ņ^Ą─▒│Š░Ž┬Ż¼ųąć°░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)š²į┌ū▀│÷ę╗Śl¬ÜŠ▀╠ž╔½Ą─░l(f©Ī)š╣Ą└┬ĘŻ¼▀@ĘNęįūįų„┐╔┐ž×ķĖ∙╗∙Īóęįķ_Ę┼║Žū„×ķča│õĄ─æ(zh©żn)┬į╚ĪŽ“Ż¼╗“?q©▒)óųžą┬Č©┴x╚½Ū“░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)Ą─ārųĄµ£Ė±ŠųĪŻ