2024─Ļ10į┬Č■╩ų▄ć╩ął÷š¹¾w▒Ē¼F

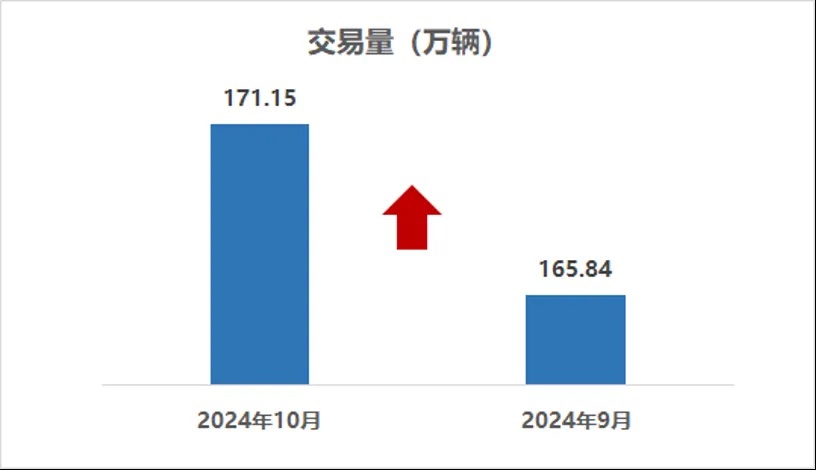

2024─Ļ10į┬Ż¼╚½ć°Č■╩ų▄ć╩ął÷Į╗ęū┴┐171.15╚f▌vŻ¼Łh▒╚į÷ķL3.20%Ż¼═¼▒╚į÷ķL6.37%Ż¼Į╗ęūĮŅ~×ķ1118.44ā|į¬ĪŻ

2024─Ļ1-10į┬Ż¼Č■╩ų▄ć└█ėŗĮ╗ęū┴┐1592.83╚f▌vŻ¼═¼▒╚į÷ķL5.48%Ż¼┼c═¼Ų┌ŽÓ▒╚į÷╝ė┴╦82.75╚f▌vŻ¼└█ėŗĮ╗ęūĮŅ~×ķ10510.76ā|į¬ĪŻ

10į┬Ż¼╬ęć°Č■╩ų▄ć╩ął÷į┌é„ĮyŲ¹▄ćõN╩█═·╝ŠĄ─═ŲäėŽ┬Ż¼š╣¼F│÷┼Ņ▓¬Ą─░lš╣æBä▌Ż¼å╬į┬Į╗ęū┴┐╦óą┬┴╦Į±─ĻĄ─ą┬Ė▀³cĪŻį┬│§Ą─“╩«ę╗³SĮų▄”×ķČ■╩ų▄ć╩ął÷ĄņČ©┴╦┴╝║├Ą─ķ_ŠųŻ¼╝ż░l┴╦Ž¹┘Mš▀Ą─┘Å┘I¤ßŪķŻ¼ą╬│╔┴╦ę╗▓©Ž¹┘M¤ß│▒ĪŻ

ō■ć°╝ęČÉäš┐éŠų╣½▓╝Ą─į÷ųĄČÉ░lŲ▒öĄō■’@╩ŠŻ¼ć°æc╝┘Ų┌Ų┌ķgŻ¼╚½ć°Č■╩ų▄ćõN┴┐īŹ¼F┴╦65.9%Ą─═¼▒╚į÷ķLŻ¼▀@ę╗į÷Ę∙▀_ĄĮ┴╦Üv─Ļų«ūŅĪŻ▀@ę╗ķ_ķT╝tĄ─│╔┐āŻ¼╝ėų«Ė„ĄžŲ¹▄ćų├ōQĖ³ą┬ča┘Nš■▓▀Ą─│ų└m╝ė┤aŻ¼ėąą¦═Ųäė┴╦Č■╩ų▄ćų├ōQ▄ćį┤Ą─┐ņ╦┘į÷ķLĪŻō■ĮøõN╔╠Ę┤üŻ¼10į┬Ę▌Č■╩ų▄ćų├ōQ▄ćį┤ŲĮŠ∙╠ß╔²┴╦╝s30%Ż¼ā×┘|▄ćį┤öĄ┴┐│ų└mį÷╝ėŻ¼’@ų°╠ß╔²┴╦Č■╩ų▄ć╩ął÷Ą─Į╗ęū╗Ņ▄SČ╚Ż¼▓óŠÅĮŌ┴╦ĮøõN╔╠Ą─ĮøĀIē║┴”ĪŻ

į┌┤╦▒│Š░Ž┬Ż¼10į┬Ę▌Č■╩ų▄ćĮø└Ē╚╦ųĖöĄ▀_ĄĮ┴╦51.6%Ż¼═¼▒╚į÷ķL2.3éĆ░┘Ęų³cŻ¼Łh▒╚į÷ķL2.2éĆ░┘Ęų³cŻ¼Į±─ĻęįüĒ╩ū┤╬▀M╚ļŠ░ÜŌģ^ķgŻ¼▀@│õĘųĘ┤ė│┴╦Č■╩ų▄ć╩ął÷Š░ÜŌČ╚Ą─│ų└mŽ“║├ĪŻ

Å─╩ął÷╠žš„üĒ┐┤Ż¼10į┬Ę▌Č■╩ų▄ć╩ął÷│╩¼F│÷ęįŽ┬ÄūéĆ’@ų°╠ž³cŻ║

1.ārĖ±ģ^ķgĘų╗»Ż║ųąĄ═Č╦▄ćą═Ż©▄ćārį┌5-10╚fģ^ķgŻ®▒Ē¼FĢ│õNŻ¼Ė▀Č╦▄ćą═Ż©▄ćārį┌20-30╚fģ^ķgŻ®Ą─Ž¹┘Mš▀ätĖ³╝ė└ĒąįŻ¼┘Å▄ćų▄Ų┌ėą╦∙čėķLĪŻ

2.▄ć²gĮYśŗā×╗»Ż║3─Ļęįā╚Ą─Č■╩ų▄ć╩ął÷š╝▒╚▌^╔Žį┬į÷ķL┴╦1.17%Ż¼3-6─Ļ▄ć²gĄ─Č■╩ų▄ćš¹¾w▌^╚ź─Ļ═¼Ų┌į÷ķL┴╦3éĆ░┘Ęų³cŻ¼’@╩Š│÷╩ął÷ī”▄ć²g▌^Ą═Ą─▄ćį┤ąĶŪ¾į÷╝ėĪŻ

3.═Ō▀w┬╩│ų└mĖ▀╬╗Ż║▒Šį┬═Ō▀w┬╩▀_ĄĮ29.62%Ż¼▌^╔Žį┬ėųį÷╝ė┴╦0.3éĆ░┘Ęų³cŻ¼▒Ē├„Č■╩ų▄ć╩ął÷Ą─┴„═©ąį▀Mę╗▓Įį÷ÅŖĪŻ

4.Äņ┤µē║┴”ŠÅĮŌŻ║ļSų°╩ął÷╗Ņ▄SČ╚Ą─╠ß╔²║═Į╗ęū┴┐Ą─į÷ķLŻ¼ĮøõN╔╠Äņ┤µ┴┐ėą╦∙Ž┬ĮĄĪŻÄņ┤µų▄Ų┌15╠ņęįā╚Ą─Ų¾śIš╝21.3%Ż¼▌^╔Žį┬į÷ķL2.4%Ż¼ŲĮŠ∙Äņ┤µų▄Ų┌┐sČ╠ų┴49╠ņŻ¼▌^╔Žį┬£p╔┘ā╔╠ņŻ¼’@╩Š│÷ĮøõN╔╠Äņ┤µ╣▄└Ēą¦┬╩Ą─╠ß╔²ĪŻ

11į┬Ę▌ļSų°▒Š▌åŲ¹▄ćų├ōQĖ³ą┬╗ŅäėĮY╩°Ų┌Ą─┼RĮ³Ż¼ŅAėŗīóėąĖ³ČÓā×┘|Č■╩ų▄ćį┤▀M╚ļ╩ął÷Ż¼▄ćį┤öĄ┴┐īó│ų└mį÷ČÓĪŻ═¼ĢrŻ¼─ĻĄū┘Å▄ćąĶŪ¾Ą─į÷╝ėę▓īó×ķČ■╩ų▄ć╩ął÷ūó╚ļą┬Ą─╗Ņ┴”Ż¼═ŲäėõN┴┐▀Mę╗▓Į╠ß╔²ĪŻī”ė┌š¹éĆĄ┌╦─╝ŠČ╚Ż¼ĮøõN╔╠Ųš▒ķ│ųśĘė^æBČ╚ĪŻ│¼▀^Ų▀│╔Ą─ĮøõN╔╠ŅAėŗ╦─╝ŠČ╚Č■╩ų▄ćõN┴┐īó┼c╚ź─Ļ│ųŲĮ╗“į÷ķLŻ¼═¼ĢrŻ¼ę▓ėą▓┐ĘųĮøõN╔╠▒Ē╩Šą┬▄ćĮĄārė░Ēæ│ų└m┤µį┌Ż¼ĮøĀIē║┴”ę└╚╗▌^┤¾ĪŻ

2024─Ļ10į┬Č■╩ų▄ćĘų▄ćą═ĮYśŗĘų╬÷

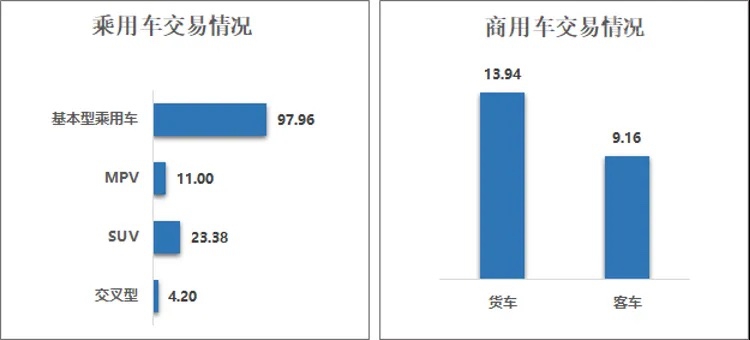

│╦ė├▄ćŪķørŻ║10į┬Ż¼╗∙▒Šą═│╦ė├▄ć╣▓Į╗ęū97.96╚f▌vŻ¼Łh▒╚į÷ķL3.42%Ż¼═¼▒╚į÷ķL3.35%Ż╗SUV╣▓Į╗ęū23.38╚f▌vŻ¼Łh▒╚į÷ķL3.51%Ż¼═¼▒╚į÷ķL10.78%Ż╗MPV╣▓Į╗ęū11╚f▌vŻ¼Łh▒╚į÷ķL3.12%Ż¼═¼▒╚į÷ķL6.37%Ż╗Į╗▓µą═│╦ė├▄ć╣▓Į╗ęū4.2╚f▌vŻ¼Łh▒╚į÷ķL1.48%Ż¼═¼▒╚į÷ķL37.15%ĪŻ

╔╠ė├▄ćŪķør:┐═▄ć╣▓Į╗ęū9.16╚f▌vŻ¼Łh▒╚į÷ķL2.73%Ż¼═¼▒╚į÷ķL1.69%Ż╗▌džø▄ć13.94╚f▌vŻ¼Łh▒╚į÷ķL2.59%Ż¼═¼▒╚į÷ķL9.13%ĪŻ

10į┬Ę▌Ż¼│╦ė├▄ć╩ął÷│╩¼F│÷š¹¾wĘĆĮĪį÷ķLĪóSUV╩ął÷╗Ņ▄SĪóMPV┼cĮ╗▓µą═│╦ė├▄ćį÷ķL’@ų°ĪŻČ°╔╠ė├▄ć╩ął÷ät▒Ē¼F×ķ┐═▄ć╩ął÷ŲĮĘĆĪó▌džø▄ć╩ął÷ÅŖä┼Ą─░lš╣æBä▌ĪŻ

1-10į┬│╦ė├▄ć└█ėŗĮ╗ęū1273.68╚f▌vŻ¼═¼▒╚į÷ķL5.12%ĪŻŲõųąŻ║╗∙▒Šą═│╦ė├▄ć└█ėŗĮ╗ęū919.82╚f▌vŻ¼═¼▒╚į÷ķL2.75%Ż╗SUV╣▓Į╗ęū214.35╚f▌vŻ¼═¼▒╚į÷ķL10.32%Ż╗MPV╣▓Į╗ęū101.18╚f▌vŻ¼═¼▒╚į÷ķL8.89%Ż╗Į╗▓µą═│╦ė├▄ć╣▓Į╗ęū38.33╚f▌vŻ¼═¼▒╚į÷ķL31.21%ĪŻ

╔╠ė├▄ć└█ėŗĮ╗ęū216.73╚f▌vŻ¼═¼▒╚į÷ķL2.05%ĪŻŲõųąŻ║▌džø▄ć╣▓Į╗ęū┴╦128.26╚f▌vŻ¼═¼▒╚į÷ķL3.47%Ż╗┐═▄ć88.47╚f▌vŻ¼═¼▒╚į÷ķL0.06%ĪŻ

1-10į┬Ż¼│╦ė├▄ć║═╔╠ė├▄ć╩ął÷Š∙▒Ē¼F│÷▓╗═¼Ą─į÷ķLæBä▌ĪŻ│╦ė├▄ć╩ął÷ųąŻ¼SUVĪóMPV┼cĮ╗▓µą═│╦ė├▄ćį÷ķL’@ų°Ż¼Č°╔╠ė├▄ć╩ął÷ųąŻ¼▌džø▄ć╩ął÷ät▒Ē¼F│÷Ė³×ķÅŖä┼Ą─į÷ķLä▌Ņ^ĪŻ

2024─Ļ10╩ų▄ćĮ╗ęū▄ć▌v╩╣ė├─ĻŽ▐Ęų╬÷

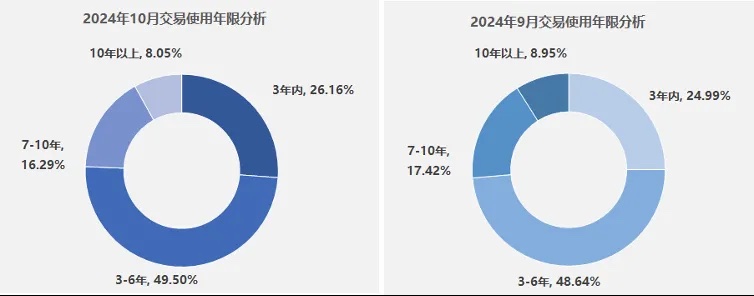

10į┬Ż¼Č■╩ų▄ć╩╣ė├─ĻŽ▐į┌3-6─ĻĄ─Į╗ęūš╝▒╚ūŅČÓŻ¼š╝49.50%Ż¼Łh▒╚į÷ķL0.86%Ż¼▌^╚ź─Ļ═¼Ų┌į÷ķL3.01%Ż╗╩╣ė├─ĻŽ▐į┌3─Ļā╚▄ćą═š╝26.16%Ż¼Łh▒╚į÷ķL1.17%Ż¼▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ2.38%Ż╗▄ć²gį┌7-10─ĻĄ─▄ćą═š╝16.29%Ż¼Łh▒╚Ž┬ĮĄ1.13%Ż¼▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ1.87%Ż╗▄ć²g10─Ļęį╔ŽĄ─▄ćą═š╝▒╚×ķ8.05%Ż¼Łh▒╚Ž┬ĮĄ0.9%Ż¼▌^╚ź─Ļ═¼Ų┌į÷ķL1.25%ĪŻ

10į┬Ę▌Ż¼3-6─Ļ╩╣ė├─ĻŽ▐Ą─▄ć▌vĮ╗ęūš╝▒╚ūŅĖ▀Ūę│ų└mį÷ķLŻ¼3─Ļā╚╩╣ė├─ĻŽ▐Ą─▄ć▌v▌^╚ź─Ļ═¼Ų┌ätėą╦∙Ž┬ĮĄŻ¼╩╣ė├─ĻŽ▐į┌10─Ļęį╔ŽĄ─└Ž┼f▄ćą═Į╗ęūš╝▒╚│╩¼FąĪĘ∙į÷ķL┌ģä▌ĪŻ

2024─Ļ10į┬┴∙┤¾ģ^ė“ŪķørĘų╬÷

2024─Ļ10į┬┴∙┤¾ģ^ė“Č■╩ų▄ćĮ╗ęūŪķør

2024─Ļ10į┬Ż¼╚½ć°Č■╩ų▄ć╩ął÷│╩¼F│÷ĘĆ▓Įį÷ķLĄ─┌ģä▌ĪŻĖ„ģ^ė“Į╗ęū┴┐Š∙ėą╦∙į÷ķLĪŻ╚A¢|║═ųą─Žģ^ė“ū„×ķĮøØ·░l▀_Ąžģ^Ż¼Č■╩ų▄ćĮ╗ęū┴┐▌^Ė▀Ūę▒Ż│ųĘĆČ©į÷ķLŻ╗╚A▒▒Īó╬„─Žģ^ė“Į╗ęū┴┐ŽÓī”┬įĄ═Ż╗¢|▒▒Īó╬„▒▒ģ^ė“ļm╚╗Į╗ęū┴┐▌^Ą═Ż¼Ą½▒Šį┬į÷ķL┬╩▌^Ė▀Ż¼│╩¼F│÷▌^║├Ą─Å═╠Kä▌Ņ^ĪŻ

╚A¢|Ąžģ^Č■╩ų▄ćĮ╗ęū┴┐×ķ49.14╚f▌vŻ¼Łh▒╚į÷ķL2.59%Ż¼Į╗ęū┴┐▌^╔Žį┬į÷ķL1.24╚f▌vĪŻŠ▀¾wÅ─╩ĪĘ▌üĒ┐┤Ż¼ĮŁ╬„╩ął÷╗Ņ▄SČ╚├„’@╠ß╔²Ż¼Łh▒╚į÷╦┘│¼▀^┴╦10%Ż¼╩Ū▒Šį┬╚A¢|Ąžģ^į÷ķLūŅ┐ņĄ─╩ĪĘ▌ĪŻ╔Į¢|ęį╝░ĮŁšŃ£¹Ąžģ^ę▓│╩¼F│÷ĘĆ▓Įį÷ķLĄ─┌ģä▌ĪŻ▀@ą®Ąžģ^ū„×ķ╚A¢|Ąžģ^Ą─ĮøØ·║╦ą─ģ^ė“Ż¼Č■╩ų▄ć╩ął÷ę╗ų▒▒Ż│ųų°┴╝║├Ą─░lš╣ä▌Ņ^ĪŻ░▓╗šĪóĖŻĮ©▒Šį┬Į╗ęū┴┐ėą╦∙Ž┬╗¼Ż¼░▓╗šŁh▒╚Ž┬ĮĄ7.5%Ż¼ĖŻĮ©ąĪĘ∙Ž┬ĮĄ┴╦1.5%ĪŻ

ųą─ŽĄžģ^Č■╩ų▄ćĮ╗ęū┴┐×ķ48.25╚f▌vŻ¼Łh▒╚į÷ķL3.49%Ż¼Į╗ęū┴┐▌^╔Žį┬į÷ķL1.63╚f▌vĪŻ▒Šį┬ÅV¢|ĪóÅV╬„Īó║ė─ŽĪó║Ż─Ž╦─éĆ╩ĪĘ▌Č■╩ų▄ćĮ╗ęū┴┐Š∙ėą▓╗═¼│╠Č╚Ą─į÷ķLĪŻ║Ż─Ž╩ĪČ■╩ų▄ćĮ╗ęū┴┐Łh▒╚į÷ķLĖ▀▀_8.2%Ż¼╩Ūųą─ŽĄžģ^ØqĘ∙ūŅ┐ņĄ─╩ĪĘ▌ĪŻÅV╬„▒Šį┬į÷╦┘├„’@Ę┼ŠÅŻ¼Łh▒╚į÷ķL2.6%ĪŻÅV¢|║═║ė─Žū„×ķųą─ŽĄžģ^Ą─ĮøØ·┤¾╩ĪŻ¼Č■╩ų▄ć╩ął÷▒Šį┬└^└m▒Ż│ųĘĆĮĪį÷ķLĪŻ║■─ŽĪó║■▒▒▒Šį┬╩ął÷▒Ē¼Fėą╦∙▐D╚§Ż¼Į╗ęū┴┐Š∙│÷¼FąĪĘ∙Ž┬╗¼ĪŻ

╚A▒▒Ąžģ^Č■╩ų▄ćĮ╗ęū┴┐×ķ22.27╚f▌vŻ¼Łh▒╚į÷ķL2.3%Ż¼Į╗ęū┴┐▌^╔Žį┬į÷ķL0.5╚f▌vĪŻ▒▒Š®║═╠ņĮ“▀@ā╔éĆų„ę¬│Ū╩ąĄ─Č■╩ų▄ć╩ął÷į┌▒Šį┬│÷¼F┴╦▓╗═¼│╠Č╚Ą─Ž┬╗¼ĪŻ▒▒Š®Č■╩ų▄ćĮ╗ęū┴┐Łh▒╚Ž┬ĮĄ6.2%Ż¼╠ņĮ“ąĪĘ∙Ž┬╗¼3.9%Ż¼ļm╚╗ĮĄĘ∙ŽÓī”▌^ąĪŻ¼Ą½╚į╚╗▒Ē├„╩ął÷├µ┼Rę╗Č©Ą─ē║┴”ĪŻ║ė▒▒Īó╔Į╬„▒Šį┬╩ął÷╚į▒Ż│ųį÷ķL┌ģä▌Ż¼Łh▒╚Ęųäeį÷ķL7%║═8.9%ĪŻā╚├╔╣┼Łh▒╚į÷ķL4.9%ĪŻ

╬„─ŽĄžģ^╣▓Į╗ęū┴╦28.78╚f▌vŻ¼Łh▒╚į÷ķL3.23%Ż¼Į╗ęū┴┐▌^╔Žį┬į÷ķL0.9╚f▌vĪŻ▒Šį┬╦─┤©║═įŲ─Ž╩ął÷▒Ē¼Fā׫ɣh▒╚Ęųäeį÷ķL6.1%║═5.2%ĪŻ╩ŪĦäėš¹éĆ╬„─ŽĄžģ^į÷ķLĄ─ų„ę¬äė┴”ĪŻųžæcĪó┘Fų▌ęį╝░╬„▓žĄžģ^▒Šį┬╩ął÷ąĶŪ¾ėą╦∙╗ž┬õŻ¼Č■╩ų▄ćĮ╗ęū┴┐ĘųäeŽ┬ĮĄ2.6%Īó1.7%║═4.7%ĪŻ╬„▓žĮ³Ų┌╩ął÷▒Ē¼F▌^×ķŲŻ▄øŻ¼ĮĄĘ∙▌^╔Žį┬ėą╦∙╝ė┐ņĪŻ

¢|▒▒Ąžģ^▒Šį┬╣▓Į╗ęū┴╦13.08╚f▌vŻ¼Łh▒╚į÷ķL5.35%Ż¼Į╗ęū┴┐▌^╔Žį┬į÷ķL0.66╚f▌vĪŻ▒Šį┬Ż¼▀|īÄ║═╝¬┴ųā╔╩ĪĮ╗ęū┴┐┬įėąąĪĘ∙╗ž┬õŻ¼Ą½š¹¾wĮĄĘ∙ŽÓī”▌^ąĪŻ¼╩ął÷ū▀ä▌ŽÓī”ŲĮĘĆĪŻ║┌²łĮŁ▒Šį┬╩ął÷▒Ē¼Fā׫ɯ¼Łh▒╚ØqĘ∙│¼▀^20%Ż¼ÅŖä┼į÷ķL×ķš¹éĆĄžģ^Ą─╩ął÷ūó╚ļ┴╦ą┬Ą─╗Ņ┴”ĪŻ

╬„▒▒Ąžģ^▒Šį┬╣▓Į╗ęū┴╦9.63╚f▌vŻ¼Łh▒╚į÷ķL4.09%Ż¼Į╗ęū┴┐▌^╔Žį┬į÷ķL0.38╚f▌vĪŻ▒Šį┬Ż¼Ļā╬„╩Ī└^└m▒Ē¼F│÷ĘĆČ©Ą─į÷ķLæBä▌Ż¼Į╗ęū┴┐Łh▒╚į÷ķL6.7%ĪŻĖ╩├CĪóą┬Į«ā╔éĆ╩ĪĘ▌╩ął÷├„’@╗ž╔²Ż¼Łh▒╚Ęųäeį÷ķL7.8%║═4%ĪŻīÄŽ─Į╗ęū┴┐Łh▒╚į÷ķL4.9%Ż¼Ą½į÷╦┘▌^╔Žį┬├„’@Ę┼ŠÅĪŻŪÓ║Ż▒Šį┬╩ął÷│÷¼FąĪĘ∙Ž┬╗¼Ż¼Łh▒╚Ž┬ĮĄ5.5%ĪŻ

2024─Ļ┐ńģ^ė“┴„═©Ūķør

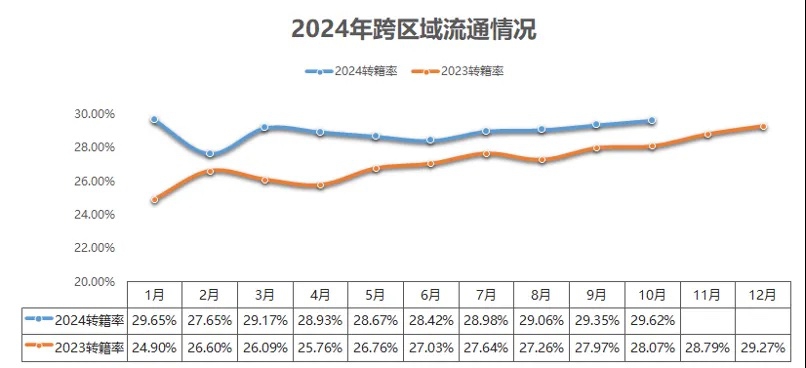

10į┬Ę▌Ż¼Č■╩ų▄ć▐D╝«┬╩×ķ29.62%Ż¼Łh▒╚╔Žį┬į÷ķL0.3%Ż¼═¼▒╚╚ź─Ļ═¼Ų┌į÷ķL1.5%ĪŻČ■╩ų▄ć▐D╝«┐é┴┐×ķ50.69╚f▌vŻ¼Łh▒╚į÷ķL4.15%Ż¼▌^╚ź─Ļ═¼Ų┌į÷ķL12.2%ĪŻ