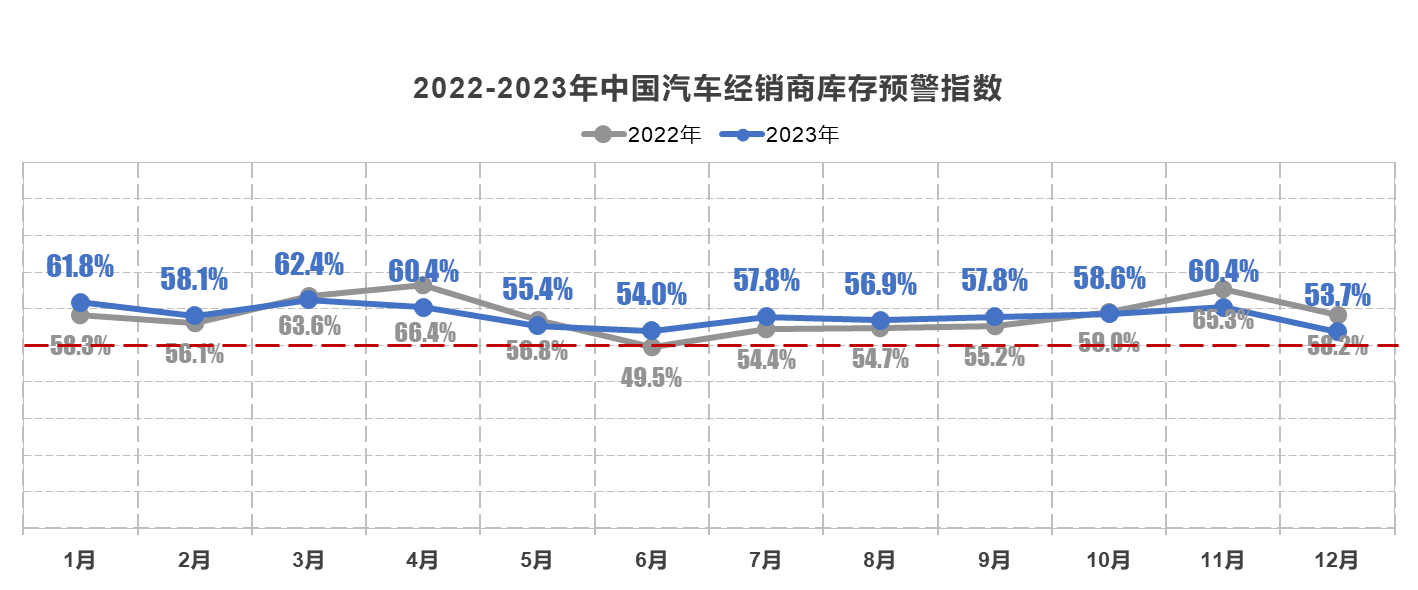

2023─Ļ12į┬31╚šŻ¼ųąć°Ų¹▄ć┴„═©ģfĢ■░l▓╝Ą─ūŅą┬ę╗Ų┌“ųąć°Ų¹▄ćĮøõN╔╠Äņ┤µŅAŠ»ųĖöĄš{▓ķ”VIAŻ©Vehicle Inventory Alert IndexŻ®’@╩ŠŻ¼2023─Ļ12į┬ųąć°Ų¹▄ćĮøõN╔╠Äņ┤µŅAŠ»ųĖöĄ×ķ53.7%Ż¼═¼▒╚Ž┬ĮĄ4.5éĆ░┘Ęų³cŻ¼Łh▒╚Ž┬ĮĄ6.7éĆ░┘Ęų³cŻ¼Äņ┤µŅAŠ»ųĖöĄ╬╗ė┌śs┐▌ŠĆų«╔ŽŻ¼Ų¹▄ć┴„═©ąąśI╚į╠Äį┌▓╗Š░ÜŌģ^ķgŻ¼Ą½Š░ÜŌČ╚’@ų°╗ž╔²ĪŻ

12į┬▀M╚ļ╩š╬▓ø_┤╠ļAČ╬Ż¼─ĻĄū═·╝Š╩ął÷ąĶŪ¾│ų└mßīĘ┼ĪŻ─┐Ū░Ż¼ėąĮ³20ėÓ╝ę▄ćŲ¾╣┘ą¹Ž┬š{▄ćārŻ¼ĮøõN╔╠ę▓╝ė┤¾Ž▐Ģrā×╗▌ĘĮ░ĖŻ¼Ė„ĄžĘĮča┘Nę▓├▄╝»│÷┼_Ż¼╚½┴”┤┘▀MŲ¹▄ćŽ¹┘MĪŻ12į┬╔Ž░ļį┬Ż¼▓┐ĘųĄžģ^┤¾ĘČć·ėĻč®╠ņÜŌį┌ę╗Č©│╠Č╚╔Žė░Ēæ┴╦╝»┐═║═▄ć▌vĮ╗ĖČŻ¼õN┴┐į÷ķLŽÓī”Ę”┴”ĪŻŽ┬░ļį┬Ż¼į┌ĘĄÓl│▒ĦäėŽ┬Ż¼»B╝ė─ĻĄū┤¾┤┘Ż¼┐═┴„╝░õN┴┐│¼ŅAŲ┌ū▀Ė▀ĪŻŠC║ŽŅAėŗ12į┬│╦ė├▄ćĮKČ╦┴Ń╩█┴┐į┌245╚fū¾ėęŻ¼┼c╚ź─Ļ12į┬╗∙▒Š│ųŲĮĪŻ

▒M╣▄Ų¹▄ćŽ¹┘MÅ═╠KŻ¼Ą½ŠÓļxų„ÖCÅSī”ĮøõN╔╠Ą─┐╝║╦─┐ś╦║═ŅAŲ┌╚įėąŠÓļxĪŻ┼RĮ³─Ļ─®Ż¼ĮøõN╔╠×ķ▀_│╔╚½─Ļ╚╬äš─┐ś╦─├ĄĮ─ĻĮKĘĄ└¹Ż¼╝ė┤¾ŪÕÄņ┴”Č╚ĪŻĮøõN╔╠Äņ┤µē║┴”ėą╦∙ŠÅĮŌŻ¼Ą½ė»└¹ē║┴”ę└╚╗▌^┤¾ĪŻĮøõN╔╠─ĻČ╚┐╝║╦─┐ś╦┼RĮ³╬▓┬ĢŻ¼ō■š{▓ķ’@╩ŠŻ¼ėą37.4%Ą─ĮøõN╔╠ęč═Ļ│╔╚½─Ļ╚╬䚯╗ėą39.4%Ą─ĮøõN╔╠╚╬äš═Ļ│╔┬╩į┌70%-90%Ż╗╚įėą23.2%Ą─ĮøõN╔╠╚╬äš═Ļ│╔┬╩▓╗ūŃ70%Ż¼ŠÓļx╚½─Ļ╚╬äš─┐ś╦▓ŅŠÓ▌^┤¾ĪŻ

Å─ĘųųĖöĄŪķør┐┤Ż║š{▓ķ’@╩ŠŻ¼12į┬Äņ┤µųĖöĄŁh▒╚Ž┬ĮĄŻ¼╩ął÷ąĶŪ¾ĪóŲĮŠ∙╚šõN┴┐ĪóÅ─śI╚╦åTĪóĮøĀIĀŅørųĖöĄŁh▒╚╔Ž╔²ĪŻ─ĻĮKø_┴┐Ż¼Ž¹┘Mš▀┘Å▄ćąĶŪ¾│ų└mū▀ÅŖŻ¼ĮøõN╔╠ĮøĀIĀŅør║├▐DĪŻ╩ął÷ąĶŪ¾║═╚šŠ∙õN┴┐ųĖöĄęčĮø▀M╚ļŠ░ÜŌģ^ķgŻ¼Ųõ╦¹╚²éĆĘųųĖöĄ╚įį┌▓╗Š░ÜŌģ^ķgĪŻ

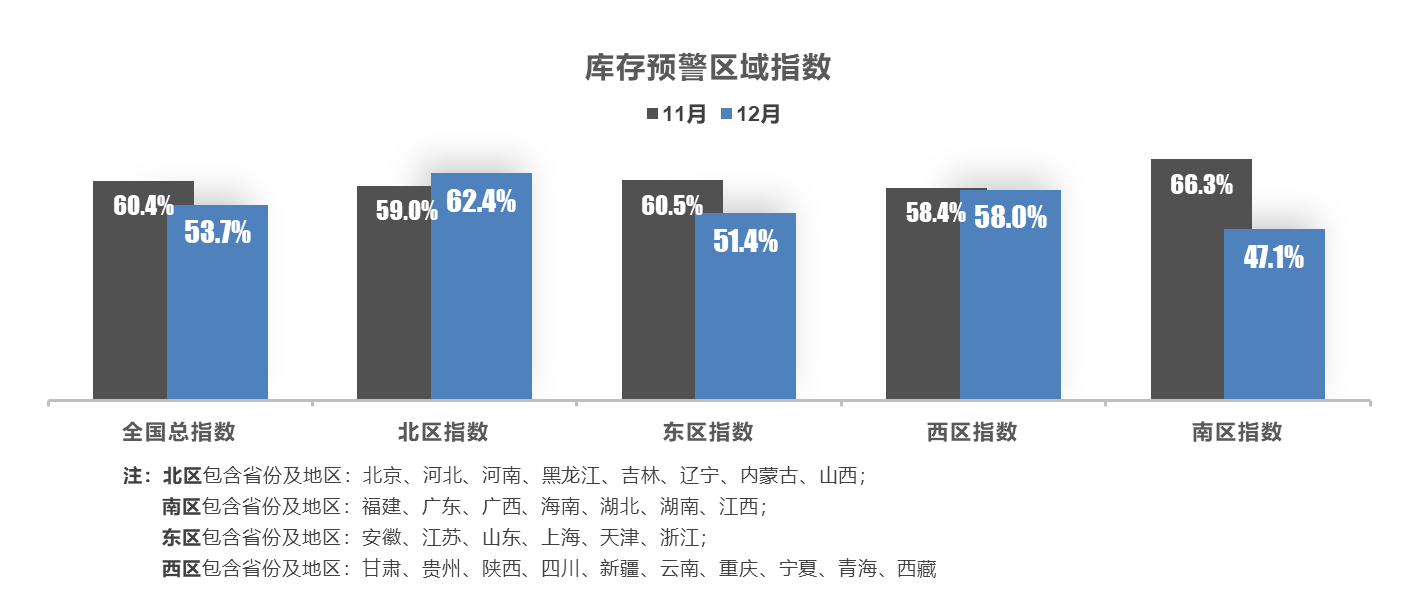

Å─ģ^ė“ųĖöĄŪķør┐┤Ż║ 12į┬╚½ć°┐éųĖöĄ×ķ53.7%Ż¼▒▒ģ^ųĖöĄ×ķ62.4%Ż¼¢|ģ^ųĖöĄ×ķ51.4%Ż¼╬„ģ^ųĖöĄ×ķ58.0%Ż¼─Žģ^ųĖöĄ×ķ47.1%ĪŻ

Å─ĘųŲĘ┼ŲŅÉą═ųĖöĄ┐┤Ż║12į┬▀M┐┌╝░║└╚AĪó ║Ž┘YĪóūįų„ŲĘ┼ŲųĖöĄŁh▒╚Ž┬ĮĄĪŻ

▄ć╩ąā╚ŠĒŻ¼ĮĄār│▒╬┤ą¬ĪŻĮøõN╔╠šJ×ķĮ±─ĻĻPµIį~×ķŻ║ā╚ŠĒĪóārĖ±æĪó╠ØōpĪóą┬─▄į┤ø_ō¶Īó╗ŅŽ┬╚źĄ╚ĪŻ

ī”Ž┬į┬╩ął÷┼ąöÓŻ║1į┬┼RĮ³┤║╣ØŻ¼Ģ■Ęų┴„ę╗▓┐Ęų12į┬Ą─┘Å▄ćąĶŪ¾ĪŻ─ĻĄūĘĄÓl│▒ĪóĮY╗ķ┘Å▄ćĄ╚ę“╦žę▓Ģ■ŲĄĮę╗Č©ų¦ō╬ū„ė├Ż¼ŅAėŗ├„─Ļ1į┬╩ął÷ąĶŪ¾╝░õN┴┐┼c12į┬ŽÓ▒╚╗∙▒Š│ųŲĮĪŻ

š╣═¹2024─ĻŻ¼ĮøõN╔╠šJ×ķ├„─ĻŲ¹▄ćąĶŪ¾īóčė└mĮ±─ĻŽ┬░ļ─Ļį÷╦┘ä▌Ņ^Ż¼Ą½ĖéĀÄĢ■Ė³╝ė╝ż┴ęŻ¼└^└m├µ┼Rą┬▄ćārĖ±Ž┬╠ĮĪóÄņ┤µē║┴”┤¾Īó┘YĮŠoÅłĪóå╬▄ć└¹ØÖ▌^Ą═Ą╚å¢Ņ}ĪŻ