äéäé▀^╚źĄ─4į┬▄ć╩ąš¹¾w▒Ē¼F▓©×æ▓╗¾@Ż¼ĄžĘĮĄ─┤╠╝żš■▓▀╔┘ė┌3į┬Ż¼╩ął÷▒Ē¼F▌^£ž║═ĪŻ▀M╚ļ5į┬Ż¼Ą┌ę╗ų▄Š═╩Ū╬Õę╗ąĪķL╝┘Ż¼ę▓╩ŪĮ±─Ļę▀ŪķĘ┼ķ_║¾Ą─Ą┌ę╗éĆķL╝┘Ż¼¤ošō╩Ūī”┬├ė╬ąąśI▀Ć╩Ūī”Ų¹▄ćŽ¹┘MČ╝ŲĄĮę╗éĆ║▄┤¾Ą─┤╠╝żū„ė├ĪŻī”ė┌Ų¹▄ćŽ¹┘MüĒšfŻ¼ļm╚╗Į³Ų┌▓óø]ėąÅŖėą┴”Ą─┤╠╝żąįš■▓▀│÷┼_Ż¼Ą½Č╠Ų┌Ą─┤¾┴┐▄ćš╣ęį╝░Ė„ĘN┤┘õN╗ŅäėĮY║ŽĮ±─ĻĄ┌ę╗éĆąĪķL╝┘Ż¼▀Ć╩ŪĮo«öį┬Ą─Ų¹▄ćõN╩█╗ŅäėĦüĒę╗éĆąĪĖ▀ĘÕĪŻ═Ō╝ėą┬▄ć“ārĖ±æ”¤ßČ╚Ž¹═╦Ż¼┐═æ¶│ųÄ┼ė^═¹ĀŅørļAČ╬ąįŠÅĮŌŻ¼ęį╝░▓┐ĘųĮøõN╔╠ī”ć°┴∙BĘŪRDE▄ćą═ŪÕÄņĄ╚ę“╦žČ╝ėą└¹ė┌▄ć╩ąŲ¾ĘĆĪŻš¹¾wüĒ┐┤Ż¼╚ń5į┬į┌ø]ėą┤¾Ą─š■▓▀š{š¹Ą─ŪķørŽ┬Ż¼Ų¹▄ć╩ął÷▒Ē¼FĢ■║├ė┌4į┬Ż¼▒Ż│ų£ž║═į÷ķLĄ─┌ģä▌ĪŻ

Å─śŗ│╔Ų¹▄ćŽ¹┘MųĖöĄĄ─ĘųųĖöĄ┐┤Ż¼2023─Ļ4į┬ąĶŪ¾ĘųųĖöĄ×ķ65.5Ż¼Ą═ė┌╔Žį┬Ż¼ŅAŲ┌2023─Ļ5į┬┘Å▄ćąĶŪ¾┬įĄ═ė┌4į┬Ż¼ąĶŪ¾ßīĘ┼▌^ŠÅ┬²Ż¼ŽÓ▒╚╔ŽéĆį┬ūā╗»Ę∙Č╚▓╗┤¾ĪŻ5į┬Ż¼╚ń╣¹ø]ėą┤¾Ą─š■▓▀š{š¹Ż¼Ų¹▄ć╩ął÷Ūķør═¼4į┬Ģ■╗∙▒ŠŽÓ═¼Ż¼┬įėą▓╗═¼Ą─Š═╩Ū5į┬ėą╬Õę╗ąĪķL╝┘║═5į┬Ą─Ų¹▄ćõN╩█ārĖ±Ģ■Ė³┌ģĘĆČ©ĪŻĄ½ė╔ė┌¼FļAČ╬Ž¹┘Mš▀┘Å▄ć¤ßŪķį┌▄ćš╣┤┘õN╝ŠČ╠Ģ║╠ß╔²═ŌŻ¼Ųõ╦¹ĢrČ╬¤ßŪķ▓ó▓╗Ė▀Ż¼ąĶŪ¾Ą─╠ß╔²▒╚▌^ŠÅ┬²ĪŻ

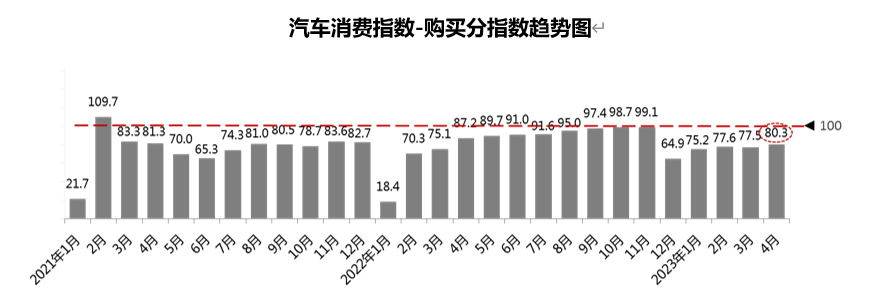

2023─Ļ4į┬╚ļĄĻĘųųĖöĄ×ķ84.1Ż¼Ė▀ė┌╔Žį┬Ż¼ŅAŲ┌2023─Ļ5į┬╚ļĄĻ┘Å▄ć╚╦öĄĢ■ėąę╗Č©│╠Č╚Ą─į÷ķLĪŻļSų°╬Õę╗╝┘Ų┌Ė„Ąž▄ćš╣║═┤┘õN╗ŅäėĄ─Ļæ└mķ_š╣Ż¼╝┘Ų┌+▄ćš╣Ą──Ż╩ĮŻ¼▀Ćėą▓┐Ęųą┬▄ćą═╔Ž╩ąŻ¼Ģ■╬³ę²Ė³ČÓŽ¹┘Mš▀▀MĄĻ┐┤▄ćĪŻ

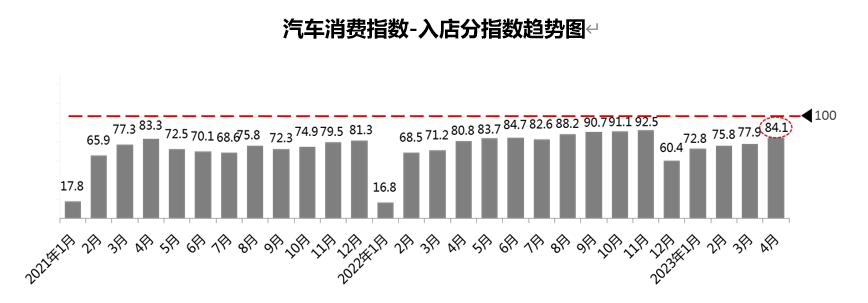

2023─Ļ4į┬┘Å┘IĘųųĖöĄ×ķ80.3Ż¼Ė▀ė┌╔Žį┬Ż¼ŅAŲ┌2023─Ļ5į┬Ą─Ų¹▄ć┘Å┘IŪķørĢ■║├ė┌4į┬ĪŻ5į┬Ż¼ė╔ė┌▄ćš╣║═Ė„ĘN┤┘õN╗ŅäėŻ¼ęį╝░Ė„Ąž│÷┼_Ą─┤┘õNš■▓▀Ą─╝ė│ųŽ┬Ż¼Ų¹▄ćõN╩█ŪķørĢ■ėą╦∙║├▐DĪŻĄ½ė╔ė┌Ž¹┘Mš▀┘Å▄ć¤ßŪķĄ─╗ųÅ═▀ĆąĶę¬ę╗Č©Ą─ĢrķgŻ¼╦∙ęį5į┬Ą─Ų¹▄ć╩ął÷Ģ■▒Ē¼F×ķ£ž║═į÷ķL─Ż╩ĮĪŻ

Į±─Ļ3į┬ą┬▄ć╩ął÷│÷¼F“ārĖ±æ”Ż¼▓┐ĘųŲĘ┼Ų▄ćą═õN╩█ārĖ±│÷¼F┤¾Ę∙Č╚Ž┬ĮĄŻ¼ī¦ų┬┐═æ¶ī”▄ćārĮĄĘ∙Ų┌═¹ųĄ╠ß╔²Ż¼Įoą┬▄ćõN╩█ĦüĒę╗ą®▓╗┤_Č©ąįĪŻ4į┬ļSų°ą┬▄ćĮĄār│▒Ą─═╦╚źŻ¼Ų¹▄ć╩ął÷õN╩█Ūķør┌ģė┌ĘĆČ©Ż¼Ž¹┘Mš▀ī”ĮĄārĘ∙Č╚Ų┌═¹ųĄŠÅĮŌŻ¼ĮĄārĄ─┤╠╝żū„ė├╝ė╦┘Ž¹═╦Ż¼ŅAŲ┌4į┬Ų¹▄ćõN┴┐Ģ■═¼3į┬╗∙▒Š│ųŲĮĪŻĄĮ┴╦5į┬Ż¼ļm╚╗Č╠Ų┌ā╚▓╗Ģ■ėą┤¾Ą─┤╠╝żš■▓▀│÷┼_Ż¼Ą½ļSų°╬Õę╗╝┘Ų┌Ė„┤¾▄ćš╣║═Ė„Ąž┤┘õN╗ŅäėĄ─ķ_š╣Ż¼Įo▓©×æ▓╗¾@Ą─Ų¹▄ć╩ął÷┤“╚ļ┴╦ę╗ßśÅŖą─䮯¼ļm╚╗▀@╩ŪČ╠Ų┌┤┘õNąą×ķŻ¼Ą½ī”š¹éĆ5į┬Ą─Ų¹▄ćõN┴┐╠ß╔²▀Ć╩Ūėąę╗Č©Ą─┤┘▀Mū„ė├Ż¼ę▓Ģ■┤┘╩╣┐═æ¶┘Å▄ć¤ßŪķŠÅ┬²╠ß╔²ĪŻš¹¾wüĒ┐┤Ż¼5į┬Ą─▄ć╩ąĢ■ųØu╗žÜwš²│Ż╩ął÷ų╚ą“Ż¼Ų¹▄ćõN┴┐ę▓Ģ■ĘĆ▓Įį÷ķLĪŻ

ĖĮŻ║Ų¹▄ćŽ¹┘MųĖöĄš{▓ķšf├„

ųąć°Ų¹▄ć┴„═©ģfĢ■ū„×ķąąśIĮM┐ŚŻ¼ęčĮø│╔╣”ŠÄųŲ▓ó░l▓╝┴╦Ų¹▄ć┴„═©ąąśIą┬▄ćĪóČ■╩ų▄ćŅIė“Ą─ā╔┤¾ųĖöĄŻ¼Ų¹▄ćš¹▄ćŲ¾śIĪó┴Ń▓┐╝■╔·«aŲ¾śIĪóĮøõN╔╠╝»łFĪóŃyąąĪóūC╚»Īóū╔įā╣½╦ŠĄ╚Ų¹▄ćŽÓĻPŅIė“Ų¾śIÅVĘ║æ¬ė├╔Ž╩÷ųĖś╦ū„×ķĮøĀIģó┐╝Ż¼╩▄ĄĮę╗ų┬║├įuĪŻ

ųąć°Ų¹▄ć╩ął÷Įø▀^ČÓ─ĻĄ─░lš╣Ż¼ęčĮøÅ─┘uĘĮ╩ął÷▀^Č╔ĄĮ┘IĘĮ╩ął÷Ż¼Å─ęį«aŲĘ×ķ║╦ą─▀^Č╔ĄĮęįŽ¹┘Mš▀×ķ║╦ą─Ż¼Å─╣®Įoī¦Ž“▀^Č╔ĄĮŽ¹┘Mī¦Ž“Ż¼╩ął÷Ą─øQČ©ę“╦ž░l╔·┴╦▐DūāĪŻĄ½╩Ū─┐Ū░¤ošō╩Ū║Ļė^īė├µŻ¼▀Ć╩ŪŲ¹▄ćąąśIā╚▓┐Ż¼╩╣ė├Ą─ĮyėŗöĄō■ęį╝░ųĖś╦ųĖöĄ┤¾ČÓ╩ŪÅ─╔·«aš▀ęĢĮŪ│÷░lŻ¼Å─Ž¹┘Mš▀ęĢĮŪ│÷░lĄ─ĪóÖÓ═■Ą─ųĖś╦Ę┤ė│Ų¹▄ćąąśI▀\ąąĄ─öĄō■Äū║§┐š░ūĪŻ

×ķ┤╦Ż¼ųąć°Ų¹▄ć┴„═©ģfĢ■į┌Ęe└█ų«Ū░ųĖöĄŠÄųŲĮø“ץ─╗∙ĄA╔ŽŻ¼ų°╩ųŠÄųŲ“Ų¹▄ćŽ¹┘MųĖöĄ”Ż¼Å─Ž¹┘MĄ─ęĢĮŪĘ┤ė│Ų¹▄ć╩ął÷▀\ąąæBä▌ĪŻ

Ų¹▄ćŽ¹┘MųĖöĄÅ─Ž¹┘Mš▀┘Å▄ćęŌŽ“«a╔·Īóį┌ŠĆ▀Mąą╦č╦„ĪóĻPūó▄ćą═ķ_╩╝Ż¼ĄĮūŅĮK╠ß▄ćīŹ¼F┘Å┘I┴„│╠ųąŻ¼▀x╚ĪŠ▀ėą┤·▒ĒąįĄ─Ž╚ąąųĖś╦║Ž│╔ŠC║ŽųĖöĄĪŻŠ▀¾wųĖś╦░³└©Ž¹┘Mš▀┘Å┘IęŌŽ“Īó┘Å▄ćąĶŪ¾ĪóŪ■Ą└äėæBŻ¼ęį╝░Ų¹▄ćŽ¹┘MŁhŠ│öĄō■ĪŻöĄō■üĒį┤░³└©Ž¹┘Mš▀ŠĆ╔ŽöĄō■Ż¼ęį╝░Ž¹┘Mš▀ĪóĮøõN╔╠ŠĆŽ┬öĄō■ĪŻ═©▀^─Żą═£y╦ŃŻ¼Ų¹▄ćŽ¹┘MųĖöĄ▒Ē¼F│÷ĘĆČ©Ą─╩ął÷Ž╚ąąąįŻ¼╝┤▒ŠŲ┌öĄō■─▄ē“ŅA┼ąŽ┬Ų┌╩ął÷õN┴┐ū▀ä▌ĪŻ

Ų¹▄ćŽ¹┘MųĖöĄ×ķ┤¾ė┌0Ą─ŠC║ŽųĖöĄŻ¼ęį2016─Ļ7į┬×ķ╗∙Ų┌Ż¼ųĖöĄųĄ┤¾ė┌100Ż¼šf├„Ž¹┘MąĶŪ¾Ė▀ė┌╗∙Ų┌Ż¼Ž┬Ų┌╩ął÷õN┴┐Ė▀ØqŻ╗ąĪė┌100Ż¼šf├„╩ął÷ąĶŪ¾Ą═ė┌╗∙Ų┌Ż¼Ž┬Ų┌╩ął÷õN┴┐Ą═├įĪŻ

Ų¹▄ćŽ¹┘MųĖöĄŠ▀ėą┤¾Ė±ŠųĪóą┬ęĢĮŪĪó╚½┐┌ÅĮĪó╚½µ£ŚlĪóÖÓ═■ąįĪóŽ╚ąąąįĄ─╠ž³cĪŻų╝į┌Ę┤ė│┘IĘĮ╩ął÷Ž┬Ą─ųąć°Ų¹▄ć╩ął÷▀\ąąæBä▌Ż¼╠ß╣®Ė³×ķņ`├¶Īó£╩┤_Ą─╩ął÷ąĶŪ¾öĄō■Ż¼×ķć°╝ęĪóąąśIĪóŲ¾śIĖ³╔Ņ┐╠šJūR╩ął÷ĪóĮŌūx╩ął÷╠ß╣®ģó┐╝Ż¼ę²ī¦Ų¹▄ćąąśIĮĪ┐Ą┴╝ąį░lš╣ĪŻ