ĮŁ╬„▒Š═┴ŲÕ┼Ųė╬æ“ķ_░l╔╠╝░▀\ĀI╔╠ųąų┴┐Ų╝╝Į³╚šŽ“ŽŃĖ█┬ōĮ╗╦∙▀fĮ╗šą╣╔Ģ°Ż¼š²╩Į└Łķ_┴╦į┌Ė█Į╗╦∙╔Ž╩ąĄ─ą“─╗ĪŻ░┤ššĖ█Į╗╦∙Ą─╔Ž╩ąś╦£╩Ż¼ęį╝░ęčĮøį┌Ė█Į╗╦∙╔Ž╩ąĄ─╝ęÓl╗źäėĄ╚ČÓ╝ę═¼ŅÉą═Ų¾śIĄ─ŪķørüĒ┐┤Ż¼╚ń¤o╠ž╩ŌŪķørŻ¼ųąų┴┐Ų╝╝ĄŪĻæĖ█Į╗╦∙ų╗╩ŪĢrķgįń═ĒĄ─å¢Ņ}ĪŻ

─Ū├┤Ż¼ū„×ķ═Č┘Yš▀Ė³╝ėĻPūóĄ─╩ŪŻ¼į┌┤¾┼·ė╬æ“Ų¾śIį┌Ė█Į╗╦∙╔Ž╩ą║¾Ż¼ųąų┴┐Ų╝╝ųĄĄ├ĻPūóå߯┐┼c╝ęÓl╗źäėĄ╚Ų¾śIŽÓ▒╚Ż¼ųąų┴┐Ų╝╝Ą─ūo│Ū║ėį┌──└’Ż┐Å─Ų¾śI┘|ĄžĄ╚üĒ┐┤Ż¼ī”ė┌Č■╝ē╩ął÷Ą─═Č┘Yš▀üĒšfŻ¼ųąų┴┐Ų╝╝ėųŠ▀ėą──ą®═Č┘Y’LļU─žŻ┐

Ė∙ō■šą╣╔Ģ°Ą─ĮķĮBŻ¼ųąų┴┐Ų╝╝ų„ę¬╔ŅĖ¹ĮŁ╬„╩ął÷Ż¼╩ŪĮŁ╬„┼┼├¹Ą┌ę╗Ą─▒Š═┴╗»ŲÕ┼Ųė╬æ“ķ_░l╔╠╝░▀\ĀI╔╠ĪŻŲõķ_░l▓ó╠ß╣®Ą─29┐Ņ╩ųÖCė╬æ“æ¬ė├│╠ą“Ż¼Ųõųąėą131éĆ▒Š═┴╗»┬ķīó╝░ōõ┐╦ė╬æ“═µĘ©ĪŻ╣½╦Šį┌2018ĮŁ╬„▒Š═┴╗»ŲÕ┼Ųė╬æ“Ą─╩ął÷Ę▌Ņ~ųą┼┼├¹Ą┌ę╗Ż¼╩šęµ╩ął÷Ę▌Ņ~š╝▒╚╝s×ķ25.3%ĪŻ

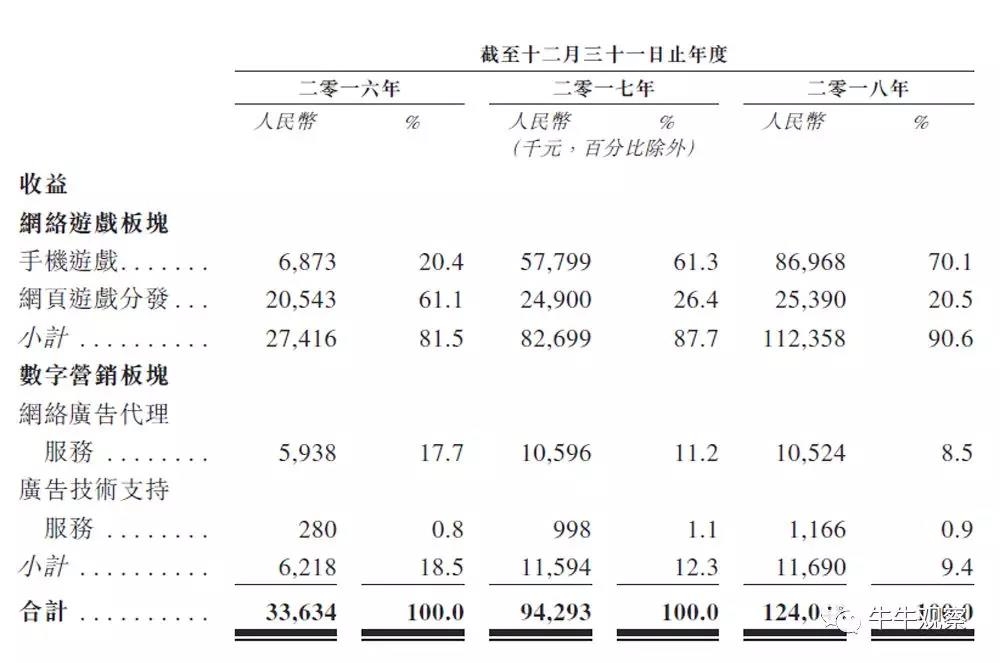

Å─śI┐āüĒ┐┤Ż¼Į³Äū─Ļųąų┴┐Ų╝╝Ą─į÷ķLĘŪ│ŻčĖ├═ĪŻŲõųąŻ¼ŠWĮjė╬æ“░ÕēKĄ─╩šęµÅ─2016─ĻĄ─2741.6╚fį¬Ż¼’j╔²ų┴2018─ĻĄ─1.12ā|į¬Ż¼Å═║Ž─Ļį÷ķL┬╩Ė▀▀_102.4%Ż╗öĄūųĀIõN░ÕēKĄ─╩šęµÅ─2016─ĻĄ─621.8╚fį¬Ż¼į÷ų┴2018─ĻĄ─1169╚fį¬Ż¼Å═║Ž─Ļį÷ķL┬╩×ķ37.1%ĪŻŠC║ŽüĒ┐┤Ż¼Å─2016─ĻĄĮ2018─ĻŻ¼ųąų┴┐Ų╝╝ĀI╩šÅ═║Ž─Ļį÷ķL┬╩×ķ569.7%ĪŻ┤╦═ŌŻ¼╣½╦Š├½└¹┬╩ė╔2016─ĻĄ─89.8%į÷╝ėų┴2017─ĻĄ─91.1%Ż¼▓ó▀Mę╗▓Įį÷╝ėų┴2018─ĻĄ─91.7%ĪŻ

─Ū├┤Ż¼ųąų┴┐Ų╝╝ĄĮĄūųĄ▓╗ųĄĄ├ĻPūó─žŻ┐▀@Ą├Å─ųąų┴┐Ų╝╝Ą─“ūo│Ū║ė”Ż¼ęį╝░╬┤üĒ░lš╣╦∙├µ┼RĄ─ÖCė÷║═╠¶æüĒ▀MąąŠC║ŽĄ─čą┼ąĪŻ

Å─śI┐āüĒ┐┤Ż¼▒M╣▄Į³Äū─ĻĀI╩šĄ╚öĄō■┐┤╦ŲĘŪ│Żņn¹ÉŻ¼Ą½╩ŪŻ¼ųąų┴┐Ų╝╝ę▓├µ┼R▓╗╔┘Ą─’LļUĪŻį┌šą╣╔Ģ°ųąŻ¼ųąų┴┐Ų╝╝ę▓╠╣│ąŻ¼╣½╦Š“ĀI▀\╔µ╝░╚¶Ė╔’LļU╝░▓╗┤_Č©ę“╦žŻ¼«öųą┤¾▓┐Ęų’LļUĘŪ╬ęéā╦∙─▄┐žųŲ”ĪŻ┼Ż┼Żė^▓ņūą╝ÜĘų╬÷▀@ą®’LļU║¾Ż¼šJ×ķęįŽ┬╚²┤¾’LļUė╚ŲõąĶę¬ę²Ų═Č┘Yš▀Ą─ĻPūóŻ║

╩ūŽ╚Ż¼Å─╩ął÷Ę▌Ņ~║═ąąśIį÷ķLØō┴”üĒ┐┤Ż¼ųąų┴┐Ų╝╝Ą─ĀI╩šĄ╚öĄō■├µ┼Rį÷╦┘Ę┼ŠÅĄ─’LļUŻ¼│²ĘŪ╣½╦Š─▄ē“ķ_═žą┬Ą─į÷ķL╩ął÷ĪŻ

ō■Ėź╚¶╦╣╠ž╔│└¹╬─ĮyėŗŻ¼2014─Ļų┴2018─ĻŻ¼ĮŁ╬„╩Ī▒Š═┴╗»ŲÕ┼Ųė╬æ“╩ął÷ęÄ─Żė╔900╚fį¬į÷╝ėų┴3.43ā|į¬Ż¼Å═║Ž─Ļį÷ķL┬╩×ķ74.5%ĪŻĄ½╩ŪŻ¼ļSų°╩ął÷ųØu’¢║═Ż¼ęį╝░▓╗═¼ŲĮ┼_ķgĖéĀÄ╝ėäĪŻ¼ŅAėŗ2023─Ļ╩ął÷ęÄ─Żīó▀_ĄĮ13.95ā|į¬Ż¼2019─Ļų┴2023─ĻĄ─Å═║Ž─Ļį÷ķL┬╩īóĮĄų┴33.0%ĪŻ

į┌ąąśIį÷ķL┌ģŠÅĄ─┤¾▒│Š░Ž┬Ż¼╝┤╩╣╩Ū┼┼├¹Ą┌ę╗Ą─ųąų┴┐Ų╝╝Ż¼ę▓ļy├Ōę¬╩▄ĄĮė░ĒæĪŻ╚ń║╬ö[├ōąąśI┤¾ŁhŠ│Ą─žō├µė░ĒæŻ¼┤_▒ŻĀI╩š└^└m▒Ż│ųĖ▀╦┘į÷ķLŻ¼▀@ī”ųąų┴┐Ų╝╝Ą─╣▄└ĒīėüĒšfŻ¼╩Ūę╗Ą└ĘŪ│ŻŠ▀ėą╠¶æĄ─┐╝Ņ}ĪŻ

Ą┌Č■éĆ’LļU╩ŪŻ¼ųąų┴┐Ų╝╝ų„ĀIśIäš▒╚▌^å╬ę╗Ż¼ć└ųžę└┘ć▒Š═┴┬ķīóė╬æ“║═ōõ┐╦ė╬æ“Ż╗▓óŪęŻ¼├┐į┬ĖČ┘M═µ╝ęŲĮŠ∙öĄ─┐│╩¼F▓╗öÓŽ┬╗¼Ą─┌ģä▌ĪŻŲõųąŻ¼╩ųė╬├┐į┬ĖČ┘M═µ╝ęŲĮŠ∙öĄ─┐ė╔2017─ĻĄ─11.17╚f├¹¾EĮĄų┴2018─ĻĄ─2.2╚f├¹Ż╗ŠWĒōė╬æ“ŲĮ┼_(2217.com)├┐į┬ĖČ┘M═µ╝ęŲĮŠ∙öĄ─┐ätĮĄų┴2018─ĻĄ─6739├¹ĪŻ

š\╚ńųąų┴┐Ų╝╝į┌šą╣╔Ģ°ųą╦∙čįŻ║“╠╚╬┤─▄╝ėÅŖ¼FėąĄ─ė╬æ“ĮM║ŽŻ¼ķ_░l▓ó│╔╣”═Ų│÷ą┬ė╬æ“Ż¼┐╔─▄¤oĘ©ėąą¦Ąž═ņ┴¶═µ╝ę╚║╝░╬³ę²ą┬═µ╝ęĪŻ”«öė╬æ“ĖČ┘Mė├涣p╔┘Ż¼╩š╚ļĮĄĄ═ų┴│╔▒ŠŠĆĖĮĮ³╗“ęįŽ┬Ż¼«aŲĘīó▀M╚ļŽ┬╗¼ų▄Ų┌ĪŻ▀@ī”ųąų┴┐Ų╝╝Ą─꬞öäšł¾▒ĒĮ^ī”▓╗╩Ūę╗éĆ║├Ą─Ž¹ŽóĪŻ

│²┴╦ūį╔Ēė╬æ“Ą─╬³ę²┴”ų«═ŌŻ¼═Ō▓┐Ą─ĖéĀÄę▓╩Ū▓╗╚▌║÷ęĢĄ─ę“╦žĪŻųąų┴┐Ų╝╝╦∙į┌Ą─ŲÕ┼Ųė╬æ“ąąśIŻ¼£╩╚ļķTÖæĄ═Ż¼ė╬æ“╔·├³ų▄Ų┌Č╠Ģ║ĪŻųąų┴┐Ų╝╝ę▓│ąšJŻ¼“ŅAŲ┌īóėąĖ³ČÓ╣½╦Š▀M╚ļįōąąśI▓óīó═Ų│÷Ė³ÅVĘ║Ą─ŠWĮjė╬æ“”ĪŻ▀@ä▌▒žĢ■╝ėäĪųąų┴┐Ų╝╝Ą─═Ō▓┐ĖéĀÄŁhŠ│ĪŻļm╚╗ųąų┴┐Ų╝╝ę▓Š▀ėąę╗Č©Ą─Įø“×║═┘Yį┤ā×ä▌Ż¼Ą½╚ń╣¹╬┤─▄▓╔╚ĪŽÓæ¬┼e┤ļŻ¼ätėąüG╩¦╩ął÷Ę▌Ņ~ų«ė▌ĪŻ

Ą┌╚²Ż¼▒O╣▄ūā╗»Ä¦üĒĄ─’LļU▓╗╚▌ąĪėUĪŻūį2018─Ļ4į┬ų┴11į┬Ų┌ķgŻ¼ŽÓĻP▒O╣▄ÖCśŗ▓ó¤oŠ═ą┬ė╬æ“╩┌│÷Ū░ų├īÅ┼·Ż╗▒M╣▄įu╣└╝░Ū░ų├īÅ┼·│╠ą“ė┌2018─Ļ12į┬╗ųÅ═Ż¼Ą½į┌2019─Ļ─├ĄĮ░µ╠¢Ą─Ū¦ėÓ┐Ņė╬æ“└’├µŻ¼ŲÕ┼Ųė╬æ“ĘŪ│Ż╔┘ęŖŻ¼▀@ę▓╩ŪĮ±─ĻęįüĒųąų┴┐Ų╝╝ų╗ėą2┐ŅŠWĮjė╬æ“─▄│╔╣”═Ų│÷Ą─įŁę“ĪŻ

į┌šą╣╔Ģ°ųąŻ¼ųąų┴┐Ų╝╝į┌’LļU╠ß╩Šųąę▓Š»ĖµĘQŻ¼“╔Ļšł▀^│╠ųąĄ─╚╬║╬čė▀tīóī”╬ęéā═Ų│÷ą┬ė╬æ“Ą──▄┴”«a╔·ųž┤¾▓╗└¹ė░ĒæŻ¼▓óć└ųžė░Ēæ╬ęéāĄ─śIäšĪóžöäšĀŅør╗“▀\ĀIśI┐āĪŻ”

│²┴╦░µ╠¢Ą─╩šŠoŻ¼ųąų┴┐Ų╝╝Ą─ų„ę¬╩š╚ļüĒį┤ė┌╦Į╚╦ė╬æ“Ę┐┐©╝░╠ōöM┤·Ä┼ĪŻĄ½╩ŪŻ¼ųąų┴┐Ų╝╝ø]▐kĘ©═Ļ╚½Į¹ų╣╦Į╚╦ė╬æ“Ę┐ķg╣”─▄Ż¼▒╗ę╗ą®═µ╝ęė├ė┌ĘŪĘ©┘Ć▓®╗ŅäėĪŻČ°┘Ć▓®╩ŪĘ©┬╔├„┴ŅĮ¹ų╣Ą─╗ŅäėŻ¼╠╚╚¶▒O╣▄ÖCśŗĮą═Ż╦Į╚╦ė╬æ“Ę┐┐©Ą─įÆŻ¼▀@ī”ųąų┴┐Ų╝╝Ą─śIäšīó«a╔·ĘŪ│Ż┤¾Ą─ė░ĒæĪŻ

Ķbė┌┤╦Ż¼┼Ż┼Żė^▓ņšJ×ķŻ¼ųąų┴┐Ų╝╝▒M╣▄─┐Ū░Ą─▀\ĀI║═ĀI╩šĄ╚ųĖś╦Č╝▓╗ÕeŻ¼Ą½╩ŪŻ¼Ųõ├µ┼RĄ─ÄūéĆųžę¬’LļU³cęÓ▓╗┐╔║÷ęĢĪŻė╚Ųõ╩ŪĖ█Į╗╦∙╔Ž╩ąĄ─ČÓ╝ęŠWĮjė╬æ“╣½╦ŠŻ¼Č╝ę襰ŲŲ░ląąārĪŻę“┤╦Ż¼Å─Č■╝ē╩ął÷ģó┼cĄ─═Č┘Yš▀Ż¼▀ĆĄ├╚²╦╝Č°║¾ąąĪŻ