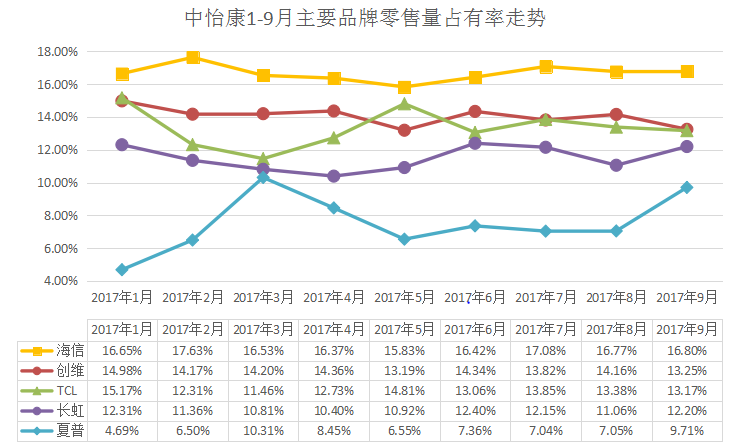

ęįŲĘ┼ŲĻćĀIüĒ┐┤Ż¼Ū░9éĆį┬Ż¼ųąć°ŲĘ┼Ųę└╚╗ęį77.71%Ą─õN┴┐š╝▒╚ÅŖä▌ę²ŅI(l©½ng)Ż¼ęį║Żą┼└█ėŗ16.65%Ą─╩ął÷Ę▌Ņ~×ķ└²Ż¼║Żą┼ę╗╝ęĄ─┴Ń╩█┴┐Ę▌Ņ~╩ŪŽ─Ųš(7.35%)Īó╦„─ß(3.39%)║═╚²ąŪ(5.10%)╚²š▀ų«║═ĪŻČ°║Żą┼Ą─┴Ń╩█Ņ~1-9į┬└█ėŗš╝▒╚Ė³╩ŪĖ▀▀_17.97%ĪŻ

ļm╚╗ųąć°▓╩ļŖśI(y©©)š¹¾wĄ═├įŻ¼Ą½╩Ūį┌²łŅ^Ą─ĦŅI(l©½ng)Ž┬Ż¼ųąć°ŲĘ┼ŲĄ─▒Ē¼F(xi©żn)ę└╚╗┐╔╚”┐╔³cĪŻ┤¾Ų┴─╗ĪóĖ▀Č╦╗»│╔×ķąąśI(y©©)╣š³cüĒ┼RĄ─ÖCĢ■ĪŻųąŌ∙┐ĄöĄ(sh©┤)ō■(j©┤)▒Ē├„Ż║55ģ╝║═65ģ╝Ęųäeęį3.67║═2.80éĆ░┘Ęų³cĄ─į÷ķL│╔×ķ─ĻČ╚į÷Ę∙ūŅ┐ņĄ─│▀┤ńŻ¼ąąśI(y©©)ę▓ę“┤╦į┌Ž┬░ļ─ĻėŁüĒWą═Ą─┬N╬▓█EŽ¾ĪŻųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼85ģ╝ęį╔ŽĄ─┤¾Ų┴─╗ļŖęĢŻ¼ć°«a(ch©Żn)ŲĘ┼ŲōīĄ├Ž╚ÖCŻ¼ŲĮŠ∙├┐┘u│÷ā╔┼_Š═ėąę╗┼_üĒūį║Żą┼ĪŻ

ō■(j©┤)ŽżŻ¼ļSų°ųŪ─▄╗»Ųš╝░│╠Č╚įĮüĒįĮĖ▀Ż¼Ž¹┘Mš▀š²į┌╗žÜwęįĖ▀«ŗ┘|(zh©¼)║═Ė▀ė░ę¶ė^ĖąĄ─ļŖęĢ¾w“×║═┘Å┘IæB(t©żi)Č╚Ż¼╩«ę╗³SĮų▄ų«║¾Ż¼ļp╩«ę╗┐╔─▄│╔×ķÖz“×ŲĘ┼ŲČ©┴”║═▓╩ļŖąąśI(y©©)╣š³cüĒ┼RĄ─ę╗ł÷šµš²Ą─┤¾æ(zh©żn)ĪŻ