Į³Ų┌Ż¼ō■ūC▒OĢ■ą┼Žó┼¹┬ČŻ¼─½█E╠ņÜŌęčė┌Į³╚š╠ßĮ╗äōśI░Õšą╣╔Ģ°Ż¼öM╣½ķ_░l╩█▓╗│¼▀^1000╚f╣╔Ż¼▓╗Ą═ė┌▒Š┤╬░ląą║¾┐é╣╔▒ŠĄ─25ŻźŻ¼░ląą║¾┐é╣╔▒Š▓╗│¼▀^4000╚f╣╔Ż¼ūŅĖ▀─╝╝»┘YĮ3.38ā|į¬ĪŻ

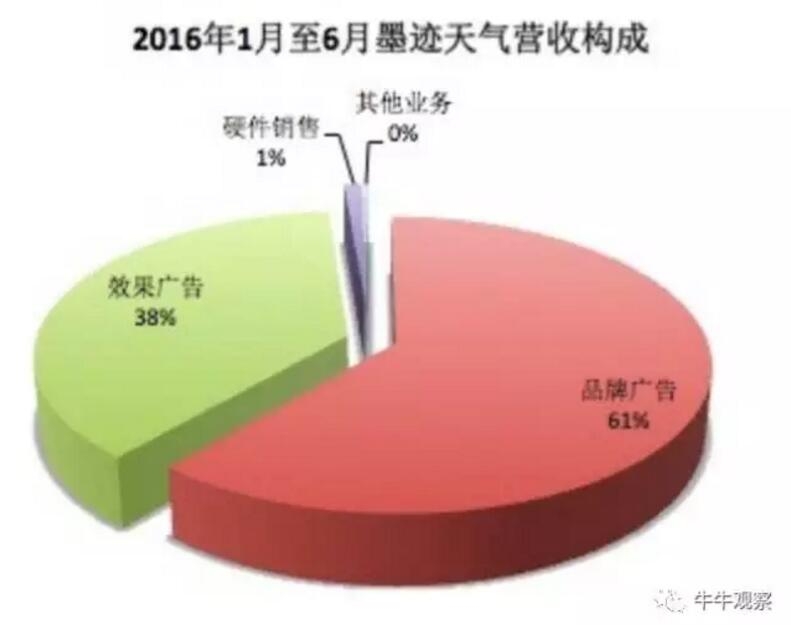

Ė∙ō■šą╣╔Ģ°Ż¼2016─Ļ╔Ž░ļ─ĻŻ¼─½█E╠ņÜŌ┐é╩š╚ļ×ķ1.07ā|į¬Ż¼ŲõųąŲĘ┼ŲÅVĖµ╩š╚ļ6535.83╚fį¬Ż¼š╝▒╚61.29%Ż╗ą¦╣¹ÅVĖµ╩š╚ļ3989.44╚fį¬Ż¼š╝▒╚37.41%Ż╗ė▓╝■õN╩█╩š╚ļ121.02╚fį¬Ż¼š╝▒╚1.13%Ż╗Ųõ╦¹śIäš╩š╚ļ17.41╚fį¬Ż¼š╝▒╚0.16%ĪŻ

─½█E╠ņÜŌĄ─╔Ž╩ą╩Ū└^├└łDų«║¾ėųę╗╣żŠ▀ŅÉæ¬ė├Ą─ūā¼FćLįćŻ¼─½█EĘĮ├µĘQ▀@╣P┘YĮīó▒╗ė├ė┌AppŽĄĮy╔²╝ēĪó«aŲĘ┐Ųčąęį╝░ča│õ┴„äėūŽĮĪŻ

─Ū├┤─½█E╠ņÜŌ▀@éĆ╠ņÜŌæ¬ė├╣żŠ▀╩ŪʱųĄĄ├═Č┘Yš▀×ķ╦³┘Iå╬─žŻ┐─½█EŽļę¬ū÷┤¾ū÷ÅŖėųąĶę¬ų▒├µ──ą®å¢Ņ}Ż┐ėųėą──ą®░lš╣┐╔─▄Ż┐

1Īó─½█EĄ──Ż╩Į

ČÓĘĮ├µę“╦žė░ĒæŻ¼¼F┤·╚╦ĻPūó╠ņÜŌ│╔×ķę╗ĘNäéąĶŻ¼Č°─½█E╠ņÜŌę▓┤_īŹ╩Ū╠ņÜŌ╣żŠ▀ŅɲłŅ^└Ž┤¾ĪŻ

Ė∙ō■ęūė^Ą─öĄō■Ż¼─½█E╠ņÜŌį┬╗Ņ▄Sė├æ¶╝s×ķ1.07ā|Ż¼į┌╠ņÜŌæ¬ė├ŅIė“ØB═Ė┬╩▀_56.67%ĪŻČ°Ė∙ō■─½█EĄ─šą╣╔Ģ°Ż¼Ųõ░▓čb┴┐ęč└█ėŗ▀_ĄĮ4.7ā|Ż¼╚š╗Ņ┴┐3500╚fĪŻ

─½█E╣½╦Š─┐Ū░ų„ę¬═©▀^─½█E╠ņÜŌApp▄ø╝■«aŲĘ×ķė├æ¶╠ß╣®īŻśIĪóĘĆČ©Ą─╠ņÜŌ▓ķįāĘ■äšĪŻį┌╠ß╣®├Ō┘MŠC║ŽÜŌŽ¾Ę■䚥─═¼ĢrŻ¼Ųõ▀Ć×ķÅVĖµ┐═æ¶╠ß╣®╗ź┬ōŠWÅVĖµą┼ŽóĘ■äšĪŻ

ÅVĖµą┼ŽóĘ■äšĘų×ķŲĘ┼ŲÅVĖµ║═ą¦╣¹ÅVĖµā╔┤¾ŅÉŻ¼Š▀¾w╩█┘uārĖ±╚ńŽ┬Ż║

ŲĘ┼ŲÅVĖµŻ║

ą¦╣¹ÅVĖµŻ║

┐é¾wČ°čįŻ¼─┐Ū░─½█EĄ─╔╠śI─Ż╩Įę▓Š═╩Ū“├Ō┘M«aŲĘŻ½ĖČ┘MÅVĖµ”Ż¼║▄’@╚╗Ż¼▀@▀Ć╩ŪäōśIą═ąĪ╣½╦ŠĄ─░lš╣┬ĘūėŻ¼ī”ė┌─½█E▀@śėę╗éĆØu┌ģ│╔╩ņĄ─╠ņÜŌæ¬ė├²łŅ^üĒšfŻ¼╬┤├Ōėą³c▓╗ē“Ė±ŠųĪŻ

ęčėąĄ─╔╠śI▀ē▌ŗū▀▓╗═©┴╦Ż¼┘YĮę▓ō╬▓╗Ųūį╝║Ą─“ē¶Žļ”Ż¼▀@éĆĢr║“Ż¼─½█EīżŪ¾╔Ž╩ąŻ¼ų„äėūā¼FŻ¼ę▓Š═╩Ū▒ž╚╗ų«┼e┴╦ĪŻ

2Īó─½█EĄ─ų„ę¬Ų┐Ņi

║Ż┴┐ė├æ¶öĄō■┐┤ŲüĒ║▄╣Ō§rŻ¼Ą½╩Ūū„×ķę╗éĆ╣żŠ▀ŅÉ«aŲĘŻ¼─½█E▀Ć╩Ūø]ėą─▄ö[├ō╣żŠ▀ŅÉæ¬ė├Ą─═©▓ĪŻ║ė»└¹─Ż╩Įå╬ę╗Ż¼ė»└¹└¦ļyĪŻ

Ū░╬─ę▓╠ߥĮ▀^Ż¼─½█EĄ─ų„ę¬╩š╚ļüĒį┤╩ŪÅVĖµ╩š╚ļĪŻļm╚╗2014─Ļ─½█EįOėŗ▓óčą░l┴╦ßśī”╩ęā╚═Ō£žØ±Č╚Īó┐šÜŌ┘|┴┐ĪóÜŌē║Ą╚▒O£y╣”─▄Ą─ųŪ─▄╝ęŠėįOéõ“┐šÜŌ╣¹”Ż¼Ą½╩ŪŲõ═Č╚ļ╩ął÷ų«║¾Ż¼ų╗į┌ąĪ▒Ŗ╩ął÷ā╚┴„═©Ż¼▓ó▓╗×ķ┤¾▒Ŗ╦∙┘I┘~ĪŻ

Č°─½█Eę▓ū÷┴╦Ų¾łD╔ńĮ╗╗»Ą─ćLįćŻ¼▓╔ė├šZę¶▓źł¾Īó├„ąŪ╝ęūÕ┤®ę┬ų·╩ųĄ╚ĘĮ╩ĮŲ¾łD┴¶ūĪė├æ¶Ż¼╔§ų┴▀Ć░lš╣“═¼│Ū╚””Ż¼╠ß╣®░³└©│į║╚═µśĘĪóĮ╗ėčĪóąŪū∙ĪóŪķĖąĪó╔·╗ŅŻ¼ęį╝░ŠĆŽ┬╗ŅäėĄ─Ų§ÖCĪŻ

Ą½╩Ū▀@ą®ćLįćŠ═─┐Ū░üĒ┐┤▀Ć▓╗╠½│╔╣”Ż¼Ė∙ō■─½█E╣½╦ŠĄ─žöł¾Ż¼Ųõė├æ¶╚šŠ∙╩╣ė├ĢrķL▓╗│¼▀^╚²ĘųńŖĪŻī”▒╚¼F┤·╚╦ę╗╠ņ╗©┘Mį┌╩ųÖCļŖ─X╔ŽĄ─ĢrķLŻ¼╚²ĘųńŖĖ∙▒Š╦Ń▓╗┴╦╩▓├┤Ż¼▀@éĆė├æ¶╩╣ė├┬╩ęį╝░ė├涚│ąįīŹį┌┐░ænĪŻ

Ė▓╔w┬╩Ė▀Ą½╩Ū┐╔╠µ┤·┬╩ę▓Ė▀Ż¼▄øė▓╝■Č╝ū÷Ą½╩Ū║╦ą─ĖéĀÄ┴”▓╗ÅŖŻ¼Ž┬▌d┴┐┤¾Ą½╩Ūė├æ¶═Ż┴¶ĢrķgČ╠Ż¼ė├æ¶║Ż┴┐Ą½╩Ūš│ąįśO▓ŅŻ¼▀@┤¾Ė┼╩Ū─┐Ū░ęį─½█E×ķ┤·▒ĒĄ─╣żŠ▀ŅÉæ¬ė├Ą─Ų┐ŅiĪŻ

3Īó─½█E╠ņÜŌ┬Ęį┌║╬ĘĮŻ┐

Ė∙ō■šą╣╔Ģ°Ż¼░ó└’Īó╩ó┤¾Īóäōą┬╣żÅSĄ╚īó│╔×ķ─½█EĄ─ų„ę¬╣╔¢|Ż¼─Ū├┤“Ų┐Ņiųžųž”Ą──½█Eėųėą──ą®ųĄĄ├═Č┘YĄ─░lš╣┐╔─▄ąį─žŻ┐

╗ź┬ōŠWĢr┤·Ż¼ė├æ¶øQČ©Ų¾śIĄ─╔·┤µ┼cܦ£ńŻ¼─½█E╠ņÜŌū°ōĒĄ─Š▐┤¾ė├æ¶┴┐Š═╩ŪūŅ║├Ą─╗I┤aĪŻį┌═Ļ│╔┴╦ęčėąĄ─ė├æ¶Ęe└█║¾Ż¼─½█E╦∙ę¬ū÷Ą─Š═╩Ūį┌┴¶ūĪ▀@ą®ė├æ¶Ą─═¼ĢrŻ¼╠Į╦„│÷ą┬Ą─«aŲĘ░lš╣▀ē▌ŗĪŻ

▒╚╚ńšfŻ¼įŁüĒĄ─“├Ō┘M«aŲĘ”ūā×ķ“į÷ųĄĖČ┘M”ĪŻ«ö╚╗Ż¼ę╗éĆėąāöĄ─«aŲĘ▒žĒÜę¬ėąŲõæ¬ėąĄ─ārųĄĪŻ▀@Š═ę¬Ū¾─½█E╠ņÜŌ▒žĒÜę¬×ķŲõ“ĖČ┘Mė├涔╠ß╣®Ė³╝ėėąą¦┬╩Ą─Ę■äš║═Ė³╝ėėąārųĄĪó▓╗┐╔╠µ┤·Ą─ą┼Žó║═Ę■äšĪŻ

─½█E╠ņÜŌ┐╔ęįćLįćīóęčėąė├æ¶ĘųīėĘųŅÉäeŻ¼ßśī”▓╗═¼īė┤╬ė├æ¶╠ß╣®▓╗═¼Ą─«aŲĘĘ■䚯¼╩š╚Ī▓╗═¼Ą─┘Mė├ĪŻų┴ė┌╚ń║╬ĘųŅÉŻ¼ėų╚ń║╬╩š┘MŻ¼▀@Š═ąĶę¬─½█E╚źūį╝║╠Į╦„┴╦ĪŻ

Č°įŁėąĄ─“ĖČ┘MÅVĖµ”Ż¼─½█Eät┐╔ęį┐│Ą¶ę╗ą®▓╗ŽÓĻPĄ─“ė▓ÅV”Ż¼ßśī”ę╗ą®“▄øÅV”▀Mąąė├æ¶ßśī”╗»ĪóŠ½╝Ü╗»▓┘ū„ĪŻ«ģŠ╣ė├æ¶į┌╩╣ė├▀^│╠ųą┐┤ęŖ▀^ČÓĄ─ÅVĖµĢ■«a╔·ģƤ®ą─└ĒŻ¼Č°▀m«öĄ─ÅVĖµätĢ■ėą“┘Ną─”Ą─ĖąėXĪŻ

šfĄĮĄūŻ¼─½█E╠ņÜŌ╚ń╣¹║├║├└¹ė├┴„┴┐╝t└¹Ż¼▐Dūā░lš╣▀ē▌ŗŻ¼▀Ć╩Ū║▄ėą┐╔─▄Ž┬│╔ę╗▒P║├ŲÕĄ─ĪŻå¢Ņ}Ą─ĻPµIŠ═į┌ė┌─½█E─▄ʱ░č╬šÖCĢ■Ż¼ū„│÷Ą├«öĄ─▀xō±ĪŻ

║┴¤oę╔å¢Ż¼╚ń╣¹╣żŠ▀ŅÉæ¬ė├─½█E╠ņÜŌ─▄ē“░č╬šūĪÖCĢ■Ż¼į┌╗ź┬ōŠWĖéĀÄĄ─Ž┬░ļł÷ųąą╬│╔ūį╝║Ą─╔╠śI▀ē▌ŗ║═┴„┴┐ūā¼F─Ż╩ĮŻ¼īó×ķ╣żŠ▀ŅÉæ¬ė├╠ß╣®ĘČ▒ŠŻ¼ę▓Ģ■Šåįņ│÷ę╗éĆą┬╗ź┬ōŠWé„ŲµĪŻ

Ą½╚ń║╬īŹ¼Fį┌ė├æ¶▓╗Ę┤ĖąĄ─ŪķørŽ┬┘ŹĄ├┤¾░čĄ─ŌnŲ▒Ż¼┐╝“ץ─╩Ū─½█E╠ņÜŌĖ▀╣▄éāĄ─äōą┬║═ųŪ╗█ĪŻ