╔ŽéĆį┬═Š┼Ż░l│÷┴╦2016Q1Ą─žöł¾Ż¼║├║├蹊┐┴╦ę╗Ž┬Ż¼ĖąėX═Š┼Ż└█ėŗĄ─å¢Ņ}Į±─Ļėąų▓Į▒¼░lĄ─█EŽ¾ĪŻ

╠ØōpĘ┼┤¾Ż┐═Š┼ŻĄ─å¢Ņ}▓╗ų╣▀@ą®

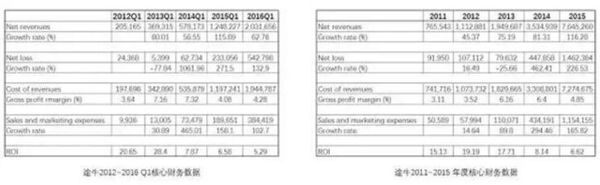

═Š┼Ż▒Š╝ŠČ╚Ą─žöł¾Ż¼ūŅ┤¾Ą─┴┴³c╩Ūā¶ĀI╩šŻ©Net revenuesŻ®Ż¼ūŅ┤¾Ą─║┌³c╩Ūā¶╠ØōpŻ©Net lossŻ®ĪŻ

-

ā¶ĀI╩š▀_ĄĮ20.32ā|╚╦├±Ä┼Ż¼═¼▒╚į÷ķL62.76%ĪŻŲõųąĖ·łFė╬Ż©Orgnized toursŻ®║═ūįų·ė╬Ż©Self-guided toursŻ®╩š╚ļĄ─═¼▒╚į÷ķL┬╩Č╝┬į│¼▀^50%Ż¼▓╗▀^░³║¼▒ŻļUĪóÖCŲ▒ĪóĮ╚┌į┌ā╚Ą─Ųõ╦¹╩š╚ļŻ©OthersŻ®Ż¼═¼▒╚į÷ķL│¼▀^500%ĪŻ

-

ā¶╠Øōp▀_ĄĮ5.43ā|╚╦├±Ä┼Ż¼═¼▒╚į÷ķL132.9%ĪŻ

╦∙ų^ūxĢ°╚╦═ĄĢ°▓╗╦Ń═ĄŻ¼┐Ų╝╝╣½╦ŠĄ─╠Øōp▓╗╦Ń╠ØĪŻ┐Ų╝╝╣½╦ŠĄ─╠ØōpįńŠ═┴Ģęį×ķ│Ż┴╦Ż¼ę╗─Ļ╗“š▀Äū─ĻĄ─╠ØōpČ╝▓╗Ųµ╣ųŻ¼Ą½═Š┼ŻĮ±─ĻĄ─ę╗╝Šł¾ģs▓╗─▄║åå╬Ąž▀@├┤└ĒĮŌĪŻ

▀@éĆ▒ĒĖ±╩Ūī”═Š┼ŻÜvüĒł¾▒Ēųąę╗ą®║╦ą─žöäšöĄō■Ą─╩ß└ĒŻ¼╬ęéĆ╚╦┐┤Ę©╩ŪŻ¼═Š┼ŻĄ─▀\ĀIŲĮ║ŌęčĮøĮėĮ³▒╗┤“ŲŲŻ¼╠ØōpĢ■╩¦┐žĪŻ

1ų„ĀIśIäšį÷╦┘Ę┼ŠÅ

═Š┼ŻĮ±─ĻQ1Ą─ā¶ĀI╩š20.3ā|į¬╚╦├±Ä┼Ż¼į÷╦┘62.76%ĪŻå╬¬Ü┐┤╩ŪéĆ▓╗ÕeĄ─öĄō■Ż¼Ą½║═ų«Ū░Ą─į÷╦┘ę╗▒╚▌^Š═ŽÓ«ö▓╗├Ņ┴╦ĪŻ

Ė∙ō■Üv╩ĘžöäšöĄō■Ż¼═Š┼Ż╚½─ĻĄ─ā¶ĀI╩šŲĮŠ∙┤¾╝s╩Ūę╗╝ŠČ╚Ą─5.7▒ČŻ©±0.4Ż®ĪŻ╝┤╩╣ŽÓī”śĘė^ĄžŅA╣└Ż¼═Š┼ŻĮ±─ĻĄ─ĀI╩šį÷╦┘ę▓▓╗▀^60%ū¾ėęĪŻę¬▀_ĄĮ▀@éĆį÷╦┘ąĶę¬ę└┐┐ĘŪų„ĀIśI䚥─│ų└m▒¼░lŻ¼ļyČ╚║▄┤¾ĪŻ

▓╗▀^╝┤▒Ń═Š┼ŻĄ─į÷╦┘▀_ĄĮ60%Ż¼ę▓▓╗┐╔─▄│¼▀^╚ź─Ļ116.28%Ą─į÷╦┘Ż¼╔§ų┴▓╗╝░2014─ĻĄ─81.31%║═2013─ĻĄ─75.19%ĪŻ╦∙ęįĮ±─Ļ▓╗Ą½╩Ū═Š┼Ż╩ū┤╬į÷╦┘Ž┬╗¼Ż¼Č°ŪęŽ┬╗¼Ę∙Č╚ŽÓ«ö┐╔ė^ĪŻ

꬚fįŁę“Ą─įÆŻ¼’@╚╗╩Ūleisure travel▀@éĆ═Š┼ŻĄ─ų„ĀIśIäšįĮüĒįĮĮėĮ³į÷ķLŲ┐ŅiĪŻČ°═Š┼ŻĄ─Ųõ╦¹śIäšėųČ╝ėą┘ćė┌ų„ĀIśI䚥─Ū■Ą└Ż¼║▄ļyšfį┌╬┤üĒ─▄ėą║▄┤¾ū„×ķĪŻ

2ĀI╩š╠Øōp▒╚▀Mę╗▓ĮŽ┬ĮĄ

ĀI╩š╠Øōp▒╚ŲõīŹŠ═╩Ūė├ā¶ĀI╩š│²ęįā¶╠ØōpĄ├│÷Ą─öĄūųŻ¼║åå╬ĄžšfŻ¼├┐╠Ø1į¬─▄ĦüĒČÓ╔┘į¬Ą─┴„╦«ĪŻ▒Š┘|╔ŽŲõīŹ║═ĀIśI└¹ØÖ┬╩▓Ņ▓╗ČÓŻ¼ų╗╩Ū▀@éĆöĄūųī”ė┌│Ż─Ļ╠ØōpĄ─╗ź┬ōŠW╣½╦Š┐┤ŲüĒĢ■Ė³╝ėų▒ė^ĪŻ

═Š┼ŻĮ±─ĻQ1Ą─ā¶╠Øōp5.4ā|į¬╚╦├±Ä┼Ż¼ī”▒╚20.3ā|į¬╚╦├±Ä┼Ą─╩š╚ļŻ¼═Š┼ŻĄ─ĀI╩š╠Øōp▒╚▀_ĄĮ3.74Ą─Üv╩ĘūŅĄ═³cĪŻ2015─Ļ╚½─Ļ║═Q1Ż¼═Š┼ŻĄ─ĀI╩š╠Øōp▒╚Ęųäe╩Ū5.23║═5.36Ż╗2014─Ļ╚½─Ļ║═Q1ät╩Ū7.89║═9.22ĪŻÅ─▀@éĆūā╗»┌ģä▌┐╔ęį┐┤│÷Ż¼═Š┼ŻĄ─ĀI╩š╠Øōp▒╚Å─╔Ž╩ąų┴Į±Š═ę╗ų▒į┌▓╗öÓŽ┬Ą°Ż¼═Ļ╚½ėą└Ēė╔ŽÓą┼Q1ų«║¾▀ĆĢ■└^└mĮĄĄ═ĪŻ

╦∙ęį═Š┼ŻĄ─╠Øōp▓╗Ą½╩ŪįĮ╠ØįĮ┤¾Ż¼Č°ŪęįĮ╠ØįĮļy┐┤ĪŻę¬šf▀@śėĄ─╠Øōp╩Ū╩¦┐žĄ─Ż¼ø]ėą╩▓├┤▓╗║Ž└ĒĪŻ

3├½└¹╗žÜw│ŻæB

┐┤▀^═Š┼ŻIPOšą╣╔Ģ°║═2014─Ļžöł¾Ą─įÆŻ¼║▄’@╚╗Ģ■▓┬£y═Š┼Żį┌IPOĄ─Ģr║“═©▀^ę╗Č©Ą─žöäš╩ųĘ©├└╗»┴╦žöł¾ĪŻę“×ķē║┐s┴╦2013─ĻĄ─net loss║═cost of revenuesŻ¼╩╣Ą├«ö─Ļ╠Øōp╩ššŁ┴╦25.66%Ż¼├½└¹┬╩Ż©Gross profit marginŻ®ätÅ─╔Žę╗─ĻĄ─3.52╔Ž╔²ų┴6.16%ĪŻ

▀@ĘNū÷Ę©▒Š╔Ē▓óø]ėą╩▓├┤å¢Ņ}Ż¼Ą½žöäš╩ųĘ©═µĄ─į┘║├Ż¼▒Š╔ĒĄ─śIäš▀ē▌ŗ▀Ć╩Ū▓╗Ģ■ūāĄ─ĪŻ2015─ĻŻ¼═Š┼ŻĄ─├½└¹┬╩Š═Ą¶╗žĄĮ┴╦4.85%ĪŻ▀M╚ļ2016Q1Ż¼═Š┼ŻĄ─├½└¹┬╩ę└╚╗ŠS│ųį┌4.28%Ż¼┼ąöÓ╬┤üĒę╗Č╬Ģrķgā╚═Š┼ŻĄ─├½└¹┬╩┐╔─▄┐╔ęįĘĆČ©į┌4~5%ų«ķgĪŻ

│÷üĒ╗ņ▀tįń▀Ć╩Ūę¬▀ĆĄ─Ż¼«ö─Ļę“×ķ├½└¹┬╩╠ßĖ▀ĦüĒĄ─╔Ž╩ąęńārŻ¼▓╗ų¬Ą└¼Fį┌▀@éĆ╣╔ār╦Ń▓╗╦ŃęčĮø▀Ć═Ļ┴╦ĪŻ

ŲõīŹŻ¼═Š┼ŻĄ─Ą═├½└¹┬╩ų„ę¬╩Ūę“×ķī”Ė·łFė╬╩╣ė├┴╦▓╔õN╩ĮĄ─žöäšėŗ╦ŃĘĮ╩ĮĪŻ¼Fį┌═Š┼Żį┌ū÷Ą──┐Ą─ĄžĘ■äš═žš╣Ż¼╬┤üĒ╗“įS─▄Ä═ų·═Š┼Ż╠ßĖ▀├½└¹ĪŻ▓╗▀^▀@╩Ū║¾įÆ┴╦Ż¼ę▓Ą├═Š┼Żō╬Ą├ĄĮ─ŪéĆĢr║“▓┼ąąĪŻ

4õN╩█ą¦┬╩│ų└mĮĄĄ═

ŲõīŹŻ¼▒╚Ųų«Ū░ÄūéĆå¢Ņ}Ż¼õN╩█ą¦┬╩│ų└mĮĄĄ═▓┼╩Ū═Š┼Żšµš²Ą─ųž┤¾ļ[╗╝ĪŻ

═Š┼ŻĄ─õN╩█┘Mė├Ż©Sales and marketing expensesŻ®├┐─ĻČ╝į┌┤¾Ę∙Č╚į÷ķLŻ¼Ųõį÷Ę∙▀hĖ▀ė┌ĀI╩šį÷Ę∙ĪŻė├ā¶╩š╚ļ│²ęįõN╩█┘Mė├ėŗ╦ŃŲõ═Č╚ļ«a│÷▒╚Ż©ROIŻ®Ż¼╔Ž╩ąŪ░Ą─═Š┼Ż╗∙▒ŠŠS│ųį┌15ęį╔ŽĪŻ▀@Š═Ž╚▓╗šä┴╦Ż¼å╬šfšf╔Ž╩ąęį║¾ĪŻ╔Ž╩ą║¾═Š┼ŻĄ─ROIÅ─2014─ĻĄ─8.14Ż¼ĮĄĄĮ2015─ĻĄ─6.62Ż¼ĄĮ2016Q1ęčĮøĮĄĄĮ5.29Ż¼š¹¾wĮĄĘ∙ęčĮø▀_ĄĮ35%ĪŻ

┐╝æ]ĄĮ═Š┼Żų╗ėą4.28%Ą─├½└¹┬╩Ż¼Ą╚ė┌╩Ū═Š┼Ż├┐╠ņČ╝į┌Ė╔ų°╗©┴╦1į¬ÕX┘I╗žüĒ0.22į¬├½└¹Ą─╩┬ĪŻ▀@╩Ū×ķ╔Č═Š┼Żį┌╠ØōpĄ─┬Ę╔ŽįĮū▀įĮ▀hĄ─Ė∙▒ŠįŁę“ĪŻĖ³▒»░¦Ą─╩ŪŻ¼╬ęų╗┐┤ĄĮ┌ģä▌įĮüĒįĮē─Ż¼Č°▓╗╩ŪįĮüĒįĮ║├ĪŻ

═Š┼ŻĄ─Ė∙▒Šå¢Ņ}▀Ć╩Ū╔╠śI─Ż╩Į╚▒Ž▌

═Š┼Żėąø]ėą╬┤üĒ╚ĪøQėą¼Fį┌Ą─å¢Ņ}─▄▓╗─▄ĮŌøQĪŻā╚▓┐ėąø]å¢Ņ}Ż┐▀@╬ę╩Ū▓╗ų¬Ą└ĪŻĄ½╬ęšJ×ķ═Š┼ŻĄ─╔╠śI─Ż╩Į╩Ūėą³cå¢Ņ}Ą─ĪŻ┤╦═ŌŻ¼═Š┼Ż▀@ā╔─ĻĄ─▀\ÜŌ▀Ć║▄įŃĖŌĪŻ

═Š┼ŻĄ─╔╠śI─Ż╩ĮūŅ║╦ą─Ą─å¢Ņ}Š═╩ŪĄ═ŅlŻ╗Ą═ŅlŠ═╦Ń┴╦Ż¼▀ĆĄ├╗©┤¾ÕX┘I┴„┴┐Ż╗╗©┤¾ÕX┘I┴„┴┐Š═╦Ń┴╦Ż¼├½└¹┬╩▀Ć▓╗Ė▀ĪŻ

leisure travelļŖ╔╠║═Ųš═©ļŖ╔╠▓╗═¼ų«╠Äį┌ė┌╦¹Ą─Ž¹┘MŅl┬╩īŹį┌╩ŪĘŪ│ŻĄžĄ═ĪŻ╚ń╣¹┐═æ¶ØMęŌČ╚║▄Ė▀Ą─įÆŻ¼Ž┬┤╬ąĶŪ¾░l╔·ĢrŻ¼į┌ø]ėąĖéĀÄĄ─ŪķørŽ┬┐╔─▄Ģ■ūįäė╗ž┴„ĪŻĄ½¼Fį┌’@╚╗▓╗╩Ūø]ėąĖéĀÄŻ¼Č°╩ŪĖéĀÄ╝ż┴ęŻ¼─ŪŠ═šä▓╗╔Ž─▄│╔×ķ╩▓├┤╚ļ┐┌┴╦ĪŻ├┐┤╬Č╝ę¬ųžą┬øQ▓▀ĪŻ

ŲõīŹ╚ń╣¹┴„┴┐│╔▒Š║▄Ą═Ą─įÆŻ¼─ŪĄ═ŅlŠ═Ą═Ņl░╔Ż¼ųžą┬øQ▓▀ę▓ø]ĻPŽĄŻ¼Ę┤š²½@┐═│╔▒Š║▄Ą═ĪŻ▒╚╚ńŲ¹▄ćų«╝ę┘u▄ćŠ═ī┘ė┌▀@śėĄ─ŪķørĪŻĄ½═Š┼Ż’@╚╗▓╗╩ŪŻ¼═Š┼ŻĄ─┴„┴┐┐┐Ą─╩Ū┤¾┴┐¤²ÕXįęŲüĒĄ─ŲĘ┼ŲŻ¼╩Ūų▄Į▄éÉ║═┴ųųŠĘf├┐╠ņė├ļŖęĢÅVĖµ╦ó─ś╦ó│÷üĒĄ─ŲĘ┼ŲŻ¼▀@õN╩█ą¦┬╩─▄Ė▀ĄĮ──└’╚źŻ┐

õN╩█│╔▒ŠĖ▀Š═╦Ń┴╦Ż¼├½└¹┬╩Ė▀ę▓ąą░ĪĪŻ▒╚╚ń²R╝ęŠW┘u╝ęŠ▀Īó┤¾▒Ŗ³cįuū÷╗ķæcŻ¼Ąõą═Ą─üĒę╗éĆ┘Źę╗éĆŻ¼üĒā╔éĆ┘Źę╗ļpĪŻĄ½═Š┼Żę“×ķø]ėą╚ļ┐┌ą¦æ¬Ż¼ų╗─▄▒ŲĄ─┤“ārĖ±æŻ¼┤“ĄĮ├½└¹ų╗ėą4.x%Ż¼ę└┼fø]┤“ĄĮĮ^ī”ŅIŽ╚Ą─Ąž╬╗ĪŻ

ŲõīŹ═Š┼ŻĄ─╩ął÷═ČĘ┼ę╗ų▒į┌į÷╝ėŻ¼├½└¹┬╩ģsø]ėą╔Ž╔²Ż¼Š═ęčĮøūC├„ę╗éĆ║▄┐╔▒»Ą─ĮYšōŻ¼═Š┼Żį┌leisure travelŅIė“ļm╚╗ėą║▄Ė▀Ą─ų¬├¹Č╚║═╩ął÷Ę▌Ņ~Ż¼Ą½╝╚ø]ėąą╬│╔╚ļ┐┌Ż¼ę▓ø]ėąūŃē“Ą─ŲĘ┼Ųš│ąįŻ¼ūŅ║¾▀Ć╩ŪĄ├┐┐ārĖ±šfįÆĪŻ

╦∙ęįäešföy│╠ę¬╚½┴”üĒōī▀@éĆ╩ął÷Ż¼╣Ōšf─Ż╩ĮĮĪ┐Ą║═ķL▀h░lš╣Ą─┐╔─▄ąįŻ¼═¼│╠Ż©ūį±{ė╬▒╚▌^Ė▀ŅlŻ®║═╬øĘõĖCŻ©┴„┴┐ŽÓī”▒Ńę╦Ż®Č╝ę¬ā×ė┌═Š┼ŻĪŻ╚ń╣¹═Š┼Ż▓╗š{š¹╔╠śI─Ż╩ĮŻ¼╠ßĖ▀└¹ØÖ┬╩Ą─įÆŻ¼šf▓╗Č©▓╗Š├║¾ę▓ę¬▓Į╔Ž╚ź──ā║Ą─║¾ēmĪŻ

ūŅ║¾Ż¼šfšf▀\ÜŌ░čĪŻ±R║Į╩┬╝■Īó“ŪÓŹu┤¾╬r”╩┬╝■ĪóÜWų▐┐ų▓└ęuō¶╩┬╝■Ą╚Ż¼Į³2─Ļ░l╔·Ą─║▄ČÓ╩┬╝■Č╝Ģ■ė░ĒæĄĮČ°ŪęŪĪŪĪš²╩Ūė░ĒæĄĮ═Š┼Żā×ä▌Ą─│÷Š│ė╬║═ć°ā╚ė╬ĪŻĘ┤▀^üĒī”äéąĶĄ─╔╠äš┬├ąą║═╚ń╣¹╔┘ą®╩┬Č╦Ż¼╗“įS═Š┼ŻĄ─į÷ķL▓╗ų╣ė┌┤╦ĪŻ

╚ń╣¹šfŻ¼▒M╚╦╩┬Īó┬Ā╠ņ├³Ż¼─Ū╬ęŽļ╚╦╩┬║═╠ņ├³æ¬įōČ╝▓╗į┌═Š┼Ż─Ū▀ģĪŻ