ļSų°╠O╣¹Ą─╣╔Ų▒Å─ 700 ├└į¬ę╗┬ĘŽ┬╠ĮŻ¼Ą°Ę∙▀_ 17% ų«║¾Ż¼ėąĻP╠O╣¹Ą─ĀÄūh┬ĢŻ¼│õØM┴╦Ė„éĆŠWšŠĄ─Ņ^ŚlĪŻŽ╚üĒ╩ß└Ēę╗Ž┬ūŅĮ³ėąĻP╠O╣¹Ą─ę╗ą®ą┬┬äŻ║

- 11 į┬ĄūŻ¼Piper Jaffray Ą─╠O╣¹Ęų╬÷Ĥ Gene Munster ŅA£yŻ¼2013 ─Ļ╠O╣¹īóĢ■░l▓╝╠O╣¹ļŖęĢ ĪŻ

- 12 į┬ĄūŻ¼═¼śė╩Ū Gene MunsterŻ¼ėų░l▓╝┴╦ę╗éĆŅA£yŻ¼šf╠O╣¹Ģ■į┌ā╔─Ļā╚═Ų│÷╩█ār 200 ├└ĮĄ─ iPhone miniŻ¼▀@ätŽ¹ŽóÅžĄū╠¶äė┴╦╩ął÷Ą─╔±ĮøŻ¼╣┘ĘĮĄ─│╬ŪÕę▓ļSų«Č°üĒĪŻ

- 1 į┬Ż¼Tim Cook įL╚AŻ¼į┌Įė╩▄├Į¾w▓╔įLĄ─Ģr║“Ż¼ų„꬚äĄĮ┴╦ųąć°ęŲäė║Žū„Ż¼ķ_įOĖ³ČÓĄ─╠O╣¹¾w“ץĻŻ¼ęį╝░ą┬«aŲĘ╔Ž╩ąĄ╚å¢Ņ}ĪŻ

- 1 į┬ 10 ╚šŻ¼AllthingsD Ą─īŻ╝ęätū½╬─ųĖ│÷Ż¼╠O╣¹Ą─Ž┬ę╗éĆæł÷▓╗į┌Ųõ╦¹ĄžĘĮŻ¼Š═į┌ŠWĮjĘ■䚯©Web ServicesŻ®ĪŻ

▀@ą®ą┬┬ä╗“š▀Ž¹ŽóĄ─▒│║¾Ż¼ŲõīŹČ╝ųĖŽ“╠O╣¹Ą─║╦ą─å¢Ņ} —— ╠O╣¹ĮėŽ┬üĒĄ─│╔ķLäė┴”į┌──└’Ż┐ę¬╗ž┤▀@éĆå¢Ņ}Ż¼▓╗Ę┴Ž╚üĒ┐┤ę╗Ž┬╠O╣¹─┐Ū░Ą─╩š╚ļüĒūįė┌──└’Ż¼šł┐┤Ž┬łDĪŻ

╦{╔½┤·▒Ē«aŲĘŠĆ iPhoneŻ¼│²┴╦╦∙š╝▒╚└²čĖ╦┘į÷┤¾ęį═ŌŻ¼Ė³ųžę¬Ą─╩ŪūįÅ─ 2007 ─ĻļSų°Ą┌ę╗┤·Ą─ iPhone ░l▓╝ų«║¾Ż¼Ųõ║¾Ą─╩š╚ļį÷ķLų„ę¬üĒūįė┌ iPhone Ą─žĢ½IŻ¼2010 ─Ļ░l▓╝Ą─ iPad ļS║¾ę▓žĢ½I┴╦Ą┌Č■▓©Ą─│╔ķLäė─▄Ż¼▀@▓┐Ęų│╔ķLāH┤╬ė┌ iPhoneĪŻ

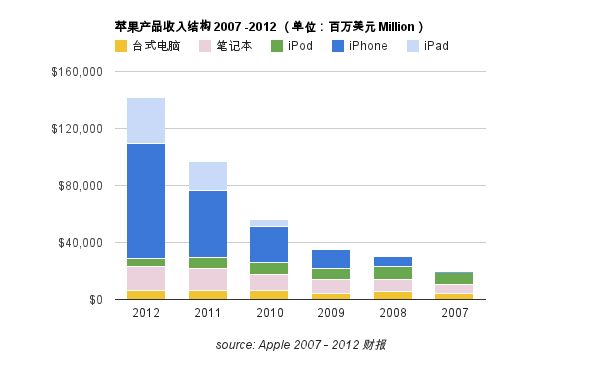

ōQŠõįÆšfŻ¼╚ń╣¹ø]ėą iPhone ║═ iPad śI䚥─│╔ķLŻ¼āHæ{įŁėąśI䚯¼╠O╣¹õN╩█Ņ~Ż©Desktop PC + Portable + iPodŻ®Ą─│╔ķLŲõīŹ╩Ū║▄ėąŽ▐Ą─ĪŻŻ©ģó┐╝łDųąĄ─╦«ŲĮŠĆŻ®ĪŻ

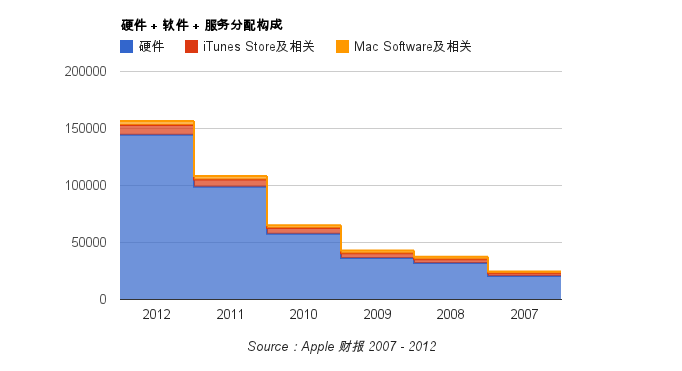

┴Ē═Ō▒╗┤¾╝ęų«Ū░¤ßūhĄ─╠O╣¹Ą─╔╠śI─Ż╩ĮŻ║ė▓╝■ + ▄ø╝■ + Ę■䚥─š¹║ŽŻ¼▓╗Ę┴į┘Å─žöł¾ųą┐┤ę╗Ž┬▀@╚²š▀Ą─Ęų┼õ▒╚└²ĪŻŻ©ūóŻ║ę“×ķžöł¾Ą─ŽÓĻPöĄō■ųąŻ¼▓óø]ėąī”▄ø╝■║═Ę■äš═Ļ╚½Ęųķ_Ż¼╦∙ęį▀@ā╔š▀Ģ■╝ė┐éę╗ŲüĒ┐┤ĪŻiTunes Store ęį╝░ŽÓĻPŻ║░³└©┴╦ iTunes Store, App Store, iBook Store ęį╝░ iPod Ą─ŽÓĻPĘ■äšęį╝░┼õ╝■ĪŻMac Software ęį╝░ŽÓĻPŻ║╠O╣¹╝░Ą┌╚²ĘĮšJūCĄ─▄ø╝■ž£╩█╩š╚ļŻ®

Å─╔ŽłD┐┤Ż¼▄ø╝■ + Ę■䚯©³S╔½ģ^ēK + ╝t╔½ģ^ēKŻ®į┌╩š╚ļĄ─žĢ½IČ╚╔Ž┼cė▓╝■Ż©╦{╔½ģ^ēKŻ®ŽÓ▓Ņ║▄▀hŻ¼«ö╚╗öĄō■▓ó▓╗─▄═Ļ╚½Ę┤æ¬▄ø╝■+Ę■äš╦∙ŲĄĮĄ─ū„ė├Ż¼«ģŠ╣ė├涾w“×ĪóApp Store ╦∙ŲĄĮĄ─▌Ś╔õė░Ēæ┴”Ż¼▀@ą®╩Ū¤oĘ©▒╗═Ļ╚½┴┐╗»Ą─ĪŻ▓╗▀^▀@ą®öĄō■ų┴╔┘ūC├„┴╦ę╗³cŻ¼ė▓╝■╩Ū▀@╚²±{±R▄ćųąĄ─╗▄ćŅ^Ż¼Č° iPhone ║═ iPad Š═╩Ū▀@╗▄ćŅ^Ą─░läėÖCĪŻ

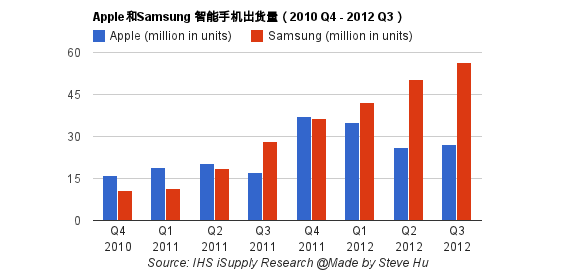

╚ń║╬▒ŻūC▀@éĆ░läėÖC║═╗▄ćŅ^─▄ē“└^└mĦäė╠O╣¹┐±’jŻ┐▀@╩Ū╠O╣¹─┐Ū░ė÷ĄĮĄ─ŠĮŠ│ĪŻ×ķ╩▓├┤šf╩ŪŠĮŠ│Ż¼▀@║═ iPhone mini ėą╩▓├┤ĻPŽĄŻ┐╬ęéāĮėų°üĒ┐┤ę╗ĮM iSupply ░l▓╝Ą─öĄō■Ż║╠O╣¹║═╚²ąŪĄ─ųŪ─▄╩ųÖCÅ─ 2010 ─ĻĄ┌╦─╝ŠČ╚ĄĮ 2012 ─ĻĄ┌╚²╝ŠČ╚Ą─│÷žø┴┐Ą─▒╚▌^ĪŻ

Å─ 2010 ─ĻĄ─Ą┌╦─╝ŠČ╚ĄĮ 2012 ─ĻĄ─Ą┌╚²╝ŠČ╚▀@Č╬Ų┌ķgā╚Ż¼╠O╣¹├┐éĆ╝ŠČ╚Ą─│÷žø┴┐ėąĖ▀ėąĄ═Ż©ūŅĖ▀Ą─╝ŠČ╚░l╔·į┌ 2011 ─Ļ Q4 ▀_ĄĮ 3700 ╚f┼_Ż®Ż¼å╬¬Ü┐┤╦Ų║§▓╗ėX╩▓├┤ĪŻĄ½╩Ū║══¼ę╗ĢrČ╬Ą─╚²ąŪųŪ─▄╩ųÖCĄ─│÷žø┴┐ī”▒╚üĒ┐┤Ż¼ā╔š▀Ą─▓Ņ«Éąį═╣’@ĪŻŽÓ▌^ė┌╠O╣¹╝ŠČ╚│÷žø┴┐Ą─╔ŽŽ┬ŲĘ³Ż¼╚²ąŪĄ─łDä▌ū▀Ą├ÜŌä▌╚ń║ńŻ¼├┐éĆ╝ŠČ╚Ą─│÷žø┴┐Č╝│¼│÷┴╦╔ŽéĆ╝ŠČ╚Ż¼ĘĆČ©į÷ķLĪŻ╚ń╣¹šf╩ąš╝┬╩▌öė┌╚²ąŪŻ¼╠O╣¹▀Ć┐╔ęį─├“Ė▀Č╦Š½ŲĘæ┬į”üĒū÷ĮŌßīŻ¼─Ū├┤╝ŠČ╚│╔ķL┬╩Ą─öĄō■▒Ē¼F┬õ║¾ė┌╚²ąŪŻ¼▀@Š═▓╗╩Ūę╗éĆ║å║åå╬å╬Ą─ū÷Ą─╩Ū“ėąŲĘ╬╗Ą─«aŲĘ”┐╔ęįĮŌßīĄ─┴╦Ą─ĪŻ┘Y▒Š╩ął÷ę▓įS▓ó▓╗ĻPą──ŃČ©╬╗ė┌──éĆ╩ął÷Ż¼Ą½╦³ĻPą─Ą─╩Ū▓╗╣▄─ŃČ©╬╗ė┌──éĆ╩ął÷Ż¼Č╝ę¬▒Ż│ų│╔ķLŻĪ

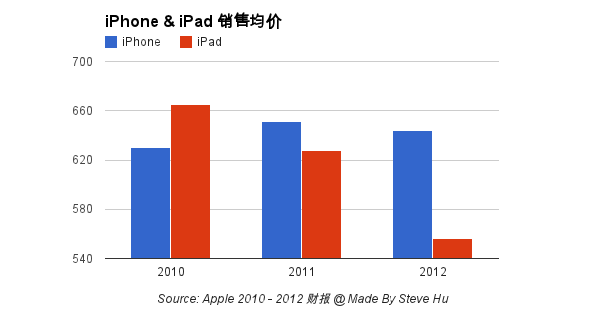

iPhone Ą─į÷ķL├µ┼Rų°Ž┬╗¼Ż¼─Ū├┤ iPad Ą─Ūķør╚ń║╬Ż¼╩Ūʱ┐╔ęį╝─═ąė┌╦³Ą─╬┤üĒ▒Ē¼F─žŻ┐╬ęéāĮėų°└^└m┐┤ĪŻŽ┬łDĄ─öĄō■▒╚▌^┴╦ iPhone ┼c iPad ╚²─ĻĄ─ŲĮŠ∙╩█ārĪŻöĄō■╚Īūįė┌╠O╣¹Ą─žöł¾Ż¼ęįā╔Śl«aŲĘŠĆĄ─ĀI╩š│²ęįĖ„ūįĄ─õN╩█┴┐Ą├│÷ĪŻ

iPad Ą─õN╩█Š∙ārÅ─ 2010 ─ĻĄĮ 2012 ─ĻŻ¼Ęųäe╩Ū $665, $628, $556 į¬Ż¼2012 ─ĻĄ─╩█ār▒╚ 2010 ─Ļ£p╔┘┴╦ 16%ĪŻČ°┼cų«ą╬│╔ī”▒╚Ą─ät╩Ū iPhone ĘĆČ©Ą─╩█ārŻ¼Å─ 2010 ─ĻĄĮ 2012 ─ĻĘųäe╩Ū $630, $651, $644ĪŻļSų° iPad «aŲĘŠĆą┬į÷┴╦ iPad mini Ą─Šē╣╩Ż¼╬┤üĒĄ─ŲĮŠ∙╩█ār┐ŽČ©Ģ■▀Mę╗▓Į└ŁĄ═Ż¼iPad ŲĮŠ∙╩█ārĄ─ĮĄĄ═ī”╩ął÷š╝ėą┬╩Ą─ė░ĒæĄĮĄūėąČÓ┤¾Ż¼╩Ūʱ┐╔ęįōQüĒ╩ął÷õN┴┐Ą─┤¾Ę∙╠ß╔²Ż┐▀@ę╗ĻPµIąįĄ─å¢Ņ}īóį┌ 2012 ─ĻĄ┌╦─╝ŠČ╚Ą─žöł¾▒╗╗ž┤Ż¼▀@ę▓╩ŪĖ„ĘĮ╚ń┤╦ĻPūó┤╦┤╬╝Šł¾Ą─ųžę¬įŁę“ĪŻ

iPad Ą─õN╩█Š∙ārÅ─ 2010 ─ĻĄĮ 2012 ─ĻŻ¼Ęųäe╩Ū $665, $628, $556 į¬Ż¼2012 ─ĻĄ─╩█ār▒╚ 2010 ─Ļ£p╔┘┴╦ 16%ĪŻČ°┼cų«ą╬│╔ī”▒╚Ą─ät╩Ū iPhone ĘĆČ©Ą─╩█ārŻ¼Å─ 2010 ─ĻĄĮ 2012 ─ĻĘųäe╩Ū $630, $651, $644ĪŻļSų° iPad «aŲĘŠĆą┬į÷┴╦ iPad mini Ą─Šē╣╩Ż¼╬┤üĒĄ─ŲĮŠ∙╩█ār┐ŽČ©Ģ■▀Mę╗▓Į└ŁĄ═Ż¼iPad ŲĮŠ∙╩█ārĄ─ĮĄĄ═ī”╩ął÷š╝ėą┬╩Ą─ė░ĒæĄĮĄūėąČÓ┤¾Ż¼╩Ūʱ┐╔ęįōQüĒ╩ął÷õN┴┐Ą─┤¾Ę∙╠ß╔²Ż┐▀@ę╗ĻPµIąįĄ─å¢Ņ}īóį┌ 2012 ─ĻĄ┌╦─╝ŠČ╚Ą─žöł¾▒╗╗ž┤Ż¼▀@ę▓╩ŪĖ„ĘĮ╚ń┤╦ĻPūó┤╦┤╬╝Šł¾Ą─ųžę¬įŁę“ĪŻ

╔į╬ó┐éĮYę╗Ž┬äé▓┼╠ߥĮĄ─ĮYšōŻ║

- iPhone ė÷ĄĮŲ┐ŅiŻ║┐╔ęį▒Ż│ųĖ▀╩█ārŻ¼Ą½╩Ū╩ŪęįĀ▐╔³╩ął÷š╝ėą┬╩ū„×ķ┤·ārĪŻ

- iPad Ū░═Š╬┤ų¬Ż║ ŲĮŠ∙╩█ārį┌ĮĄĄ═Ż¼ę▓įSĢ■ōQüĒĖ³ČÓĄ─╩ął÷š╝ėą┬╩ĪŻ

Ė³ųžę¬Ą─╩ŪŻ¼║¾├µĄ─ Google ęį╝░ Samsung Ą╚ÅS╔╠į┌ęįĖ³Ą═Ą─╩█ārōīŖZ╩ął÷ĪŻ

Ū░├µęčĮø╠ߥĮŻ¼Å─╠O╣¹Ą─ĀI╩šĮYśŗ┐┤Ż¼ė▓╝■▓┼╩Ū╠O╣¹½@└¹Ą─Ė∙ĪŻ╠O╣¹ę╗Ž“ÅŖš{Ą─ŲĘ╬ČĪó╚╦╬─Ż¼ęį╝░┴╝║├Ą─ė├涾w“ׯ¼Č╝╩╣Ą├╠O╣¹┐┤╔Ž╚ź║▄ąįĖąĪŻĄ½╩Ū▀@ą®ĮyĮyČ╝Į©┴óį┌╠O╣¹Ą─ė▓╝■«aŲĘų«╔ŽĪŻČ°Ę┤ė│ĄĮĀI╩š╔ŽŻ¼▒M╣▄ App Store ĮŌĘ┼┴╦▄ø╝■śIŻ¼iTunes Store ŅŹĖ▓┴╦궜ʫaśIŻ¼Ą½╩Ūšµš²┘ŹÕXĄ─▀Ć╩Ūė▓╝■ĪŻ▀@║═ Google ęį╠ß╣®╦č╦„Ę■䚯¼ÅVĖµ½@└¹Ą─│╔ķL─Ż╩Įėąų°Ė∙▒ŠĄ─ģ^äeĪŻ▀@śėĄ─ģ^äeŻ¼ī”ė┌╠O╣¹Ą─│╔ķLęŌ╬Čų°╩▓├┤Ż┐

▀@ęŌ╬Čų°Ż║Google ┐╔ęį┬ō║Ž▒ŖÅS╔╠Ų┤┴╦╦└├³Ą─╠ß╣®╬’├└ār┴«Ą─ė▓╝■«aŲĘüĒąQ╩│ Apple į┌╩ųÖC║═ŲĮ░Õ╩ął÷Ą─Ę▌Ņ~Ż¼Ą½╠O╣¹┐╔ęįŪų╚ļĄĮ Google Ą─╦č╦„ŅIė“å߯┐Google įĖęŌęįĄ═└¹ØÖ╔§ų┴┴Ń└¹ØÖŪų╚ļ▀@éĆ╩ųÖC║═ŲĮ░Õ╩ął÷Ż¼Ą½╩Ū╠O╣¹įō╗©ČÓ╔┘ÕX▓┼─▄ē“░č Google Ą─ŅIė“Įoš╝ŅIŻ┐šfĄ─Ė³ų▒░ūę╗ą®Ż¼ė├ iPhone Ą─╚╦Ģ■ė├ GoogleŻ¼Ą½╩Ūė├ Android ╩ųÖCĄ─╚╦Ģ■ė├╠O╣¹Ą─╦č╦„å߯┐Č°ę╗Ą®╩¦╚ź┴╦ė▓╝■Ą─╩ął÷Ż¼╠O╣¹▀Ć╩ŻŽ┬╩▓├┤Ż┐▀@ę▓įSŠ═╩Ū Google Ėęė┌╚ń┤╦ĖéĀÄĄ─Ė∙▒Š▀ē▌ŗĪŻ

╠O╣¹Ģ■░č Google MapsŻ¼Youtube Å─╩ųÖCā╚ŪČĘ■äšųąäh│²Ż¼ūį╝║é}┤┘░l▓╝ĄžłDĘ■䚯¼ę▓ūī╬ęéā┐┤ĄĮ┴╦ Google ┤“ō¶╠O╣¹Ą─Ūą─wų«═┤ĪŻūŅ║¾Ż¼ė├æ¶éā╗ž▀^Ņ^▀Ć╩Ū═©▀^ App Store Ž┬▌d┴╦ Youtube ║═ Google Maps Ą─æ¬ė├Ż¼ūī╠O╣¹Ą─╩ųÖC└’Ż¼ę╗ų▒±vį·ų° Google Ą─“ų│├±Ąž”Ż¼į┌▀@ę╗╗žĄ─Į╗╩ųŻ¼╠O╣¹ęį┬õöĪČ°ĖµĮKĪŻČ°▀@ų┴╔┘ę▓ūC├„┴╦Č╠Ų┌ā╚Ż¼╠O╣¹Žļę¬į┌ŠWĮjĘ■äšŅIė“ėą╦∙│╔Š═Ż¼▀Ćėą║▄ķLĄ─┬Ęę¬ū▀ĪŻ

į┘╗žĄĮ iPhone miniŻ¼╦³▒╗¤ßūhĄ─▒│║¾Ż¼Ė³╔Ņīė┤╬Ą─å¢Ņ}╩Ū╠O╣¹įō╚ń║╬šęĄĮŽ┬ę╗éĆ┤¾Ą─░lš╣ÖCĢ■Ż¼ęįŠS│ų╚╦éāī”ŲõĖ▀│╔ķLĄ─ŅAŲ┌ĪŻ

iPhone mini ▓╗▀^╩ŪĮŌøQ▀@éĆ╔Ņīėå¢Ņ}Ą─╩ųČ╬ų«ę╗ĪŻ╚ń╣¹╠O╣¹ėą▐kĘ©į┌ą┬┼d╩ął÷Å═ųŲŲõį┌├└ć°╩ął÷┘ćęį│╔╣”Ą─▀\ĀI╔╠ča┘N─Ż╩ĮĄ─įÆŻ¼Ųõ═Ų│÷ iPhone mini Ą─ē║┴”Š═ꬹĪ║▄ČÓĪŻ▀@ę▓įSŠ═╩Ū Tim Cook Ģ■į┌ 10 éĆį┬ā╚ā╔┤╬įL╚AŻ¼ę╗Ę┤│ŻæBŻ¼╚ń┤╦Ų╚ŪąĢ■├µųąć°ęŲäėĄ─įŁę“╦∙į┌ĪŻ╚ń╣¹ųąć°ęŲäėįĖęŌ╠ß╣®ča┘NŻ¼─Ū├┤ųąć°Ą─Ž¹┘Mš▀ę▓┐╔ęįŽ±├└ć°Ž¹┘Mš▀ę╗śėŻ¼ęį 200 ├└į¬Ą─ārĖ±╩╣ė├╔Ž iPhoneŻ¼▒Ż│ųĖ▀╦┘│╔ķLĄ─┐╔─▄ąįŠ═Ģ■╝ė┤¾║▄ČÓĪŻ

Č°į┌ųąć°Ą─š╣ĄĻėŗäØŻ¼ę▓¤oĘŪ╩Ū═©▀^═žš╣Ė³ČÓĄ─õN╩█Ū■Ą└Ż¼Š═Ž± LVĪóGucci ╦∙ū÷Ą─ę╗śėŻ¼ŽŻ═¹į┌ųąć°╩ął÷╔Ž▀Mę╗▓Į┤╠╝żĖ³ČÓĄ─õN┴┐Ż¼ŠS│ųŲõ┐ņ╦┘│╔ķLĪŻ▀@ą®┤ļ╩®╚ń╣¹─▄ē“▒Ż│ų╠O╣¹Ą─┐ņ╦┘į÷ķLŻ¼─Ū├┤═Ų│÷ iPhone mini Ą─ē║┴”Š═Ģ■ąĪ║▄ČÓĪŻĄ½╩ŪŻ¼╚ń╣¹▀\ĀI╔╠▓▀┬į¤oĘ©│╔╣”īŹ╩®Ą─įÆŻ¼─Ū├┤ī”ė┌╠O╣¹üĒšfŻ¼├µ┼RĄ─Š═▓╗╩Ū iPhone mini ę¬▓╗ę¬═Ų│÷Ż¼Č°╩Ū╚ń║╬═Ų│÷Ą─å¢Ņ}ĪŻ

ųŲū„╣ż╦ć╩Ūųžę¬Ą─Ż¼Ė▀Č╦ė├æ¶Ą─┐┌▒«╩Ūųžę¬Ą─Ż¼╠O╣¹Ą─ąįĖąą╬Ž¾ę▓╩Ūųžę¬Ą─Ż¼Ą½╩Ū│╔ķLĄ─ā׎╚╝ē’@╚╗Ė³ųžę¬ĪŻ╚ń║╬ŲĮ║Ō║├ą┬┼f╩ął÷Ą─└¹ęµŻ¼▓ó½@Ą├│╔ķLŻ¼▀@╩Ū╠O╣¹┤╦Ģr┤╦┐╠├µ┼RĄ─øQ▓▀ā╔ļyĪŻ

Ą½╩ŪŻ¼┐╔ęį┐ŽČ©Ą─╩ŪŻ¼╩¦╚ź┴╦│╔ķLŻ¼į┘Ė▀┘FĄ─“╠O╣¹”ę▓ų╗╩Ū╣┬Ę╝ūį┘pĪŻ