┐┤┴Ń╩█śI(y©©)æB(t©żi)░l(f©Ī)š╣Ż¼Å─░┘žøĪó│¼╝ē(j©¬)╩ął÷Īó▒Ń└¹ĄĻĪóŠW(w©Żng)Įj(lu©░)┴Ń╩█Īó┘Å╬’ųąą─ĪóŠ½ŲĘīŻ┘uĪóį┘ĄĮłF(tu©ón)┘ÅŻ¼├┐éĆ(g©©)Č╝ėąŽÓæ¬(y©®ng)Ą─Š▐Ņ^šQ╔·Ż¼ČÓĘNśI(y©©)æB(t©żi)▓ó┤µĄ─ųąć°Ż¼──└’▓┼╩Ū╦{(l©ón)║Ż─žŻ┐

Ė∙ō■(j©┤)¹£┐ŽÕaŅA(y©┤)£yŻ¼10─Ļų«║¾Ż¼ųąć°Ą─éĆ(g©©)╚╦Ž¹┘M(f©©i)┐éŅ~īóĘŁę╗Ę¼Ż¼│╔×ķāH┤╬ė┌├└ć°Ą─╚½Ū“Ą┌Č■┤¾Ž¹┘M(f©©i)╩ął÷ĪŻŽ¹┘M(f©©i)╩ął÷Ą─┐ņ╦┘░l(f©Ī)š╣▒žĒÜėą┼cų«▀mæ¬(y©®ng)Ą─┴Ń╩█ąąśI(y©©)ŽÓŲź┼õĪŻųąć°ģ^(q©▒)ė“Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣Ą─▓╗Š∙║ŌŻ¼ų▒Įėī¦(d©Żo)ų┬┴╦ČÓĘN┴Ń╩█śI(y©©)æB(t©żi)▓ó┤µĄ─ĀŅæB(t©żi)Ż¼░┘žøĄĻĪó┤¾ą═│¼╩ąĪó▒Ń└¹ĄĻĪóīŻśI(y©©)ĄĻĪóīŻ┘uĄĻĪó┘Å╬’ųąą─Īóš█┐█ĄĻĪóé}ā”(ch©│)╔╠ĄĻĪóŠW(w©Żng)Įj(lu©░)┴Ń╩█Ą╚ČÓśI(y©©)æB(t©żi)Ė„’@Ųõ─▄Ż¼Ūę─┐Ū░║▄ļy┼ąöÓ──ę╗ĘNśI(y©©)æB(t©żi)š╝ō■(j©┤)┴╦Į^ī”(du©¼)ų„ī¦(d©Żo)ĪŻę“Č°Ż¼į┌ŲõųąīżšęĄĮ╦{(l©ón)║ŻĖ³×ķŲDļyĪŻ

░┤šš╬„ĘĮ┴Ń╩█śI(y©©)æB(t©żi)Ą─░l(f©Ī)š╣Üv│╠Ż¼╚╦Š∙GDP╦«ŲĮ┼cą┬ą═śI(y©©)æB(t©żi)Ą─│÷¼F(xi©żn)ų«ķg┤µį┌ų°▒ž╚╗Ą─┬ō(li©ón)ŽĄĪŻ└²╚ń╚╦Š∙GDP▀_(d©ó)ĄĮ8000├└į¬ęį║¾Ż¼ŠW(w©Żng)Įj(lu©░)┴Ń╩█Īóé}ā”(ch©│)│¼╩ąĪó┘Å╬’ųąą─Ą╚śI(y©©)æB(t©żi)ķ_╩╝Ė▀╦┘░l(f©Ī)š╣ĪŻ░┤ššć°ļHžøÄ┼╗∙ĮĮM┐Ś╣½▓╝Ą─öĄ(sh©┤)ō■(j©┤)Ż¼2010─Ļųąć°╚╦Š∙GDP▀_(d©ó)ĄĮ4283├└į¬Ż¼Å─Ė„╩Ī╩ąöĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼▒▒Š®Īó╔Ž║ŻĪó╔Ņ█┌ĪóÅVų▌Ą╚░l(f©Ī)▀_(d©ó)Ąžģ^(q©▒)╚╦Š∙GDPįńęč│¼▀^1╚f├└į¬Ż¼ī”(du©¼)æ¬(y©®ng)Ą─Ė„ĘN┴Ń╩█äō(chu©żng)ą┬śI(y©©)æB(t©żi)ę▓░l(f©Ī)š╣Ą─▌^×ķ│╔╩ņĪŻ

é„Įy(t©»ng)░┘žø─Ż╩Į├µ┼RŲ┐ŅiŻ¼╝»ųąČ╚▀^Ą═

ųąć°é„Įy(t©»ng)Ą─░┘žøśI(y©©)ķ_╩╝Ž“ą┬ą═░┘žøśI(y©©)▐D(zhu©Żn)ūāŻ¼░┘žøąąśI(y©©)╩ął÷ęÄ(gu©®)─Żę▓ę╗ų▒╠Äė┌ĘĆ(w©¦n)ĮĪį÷ķLĄ─æB(t©żi)ä▌Ż¼Ė∙ō■(j©┤)ÜWŅŻą┼Žóū╔įāĄ─Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)Ż¼2010─Ļųąć°░┘žøąąśI(y©©)╩ął÷ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ7231ā|į¬Ż¼▀^╚ź5─ĻÅ═(f©┤)║Žį÷╦┘×ķ12.7%Ż¼ŅA(y©┤)ėŗ(j©¼)2015─Ļųąć°░┘žøśI(y©©)╩ął÷ęÄ(gu©®)─Żį÷ķLų┴10875į¬Ż¼╬┤üĒ5─ĻÅ═(f©┤)║Žį÷╦┘×ķ10.7%ĪŻ╩▄ęµė┌š¹éĆ(g©©)┴Ń╩█śI(y©©)╩ął÷Ą─Ę▒śsŻ¼š¹éĆ(g©©)░┘žøąąśI(y©©)īóŠS│ųĘĆ(w©¦n)Č©į÷ķLŻ¼Ą½į÷╦┘ģs▓╗╝░╔ńĢ■(hu©¼)Ž¹┘M(f©©i)ŲĘ┴Ń╩█┐éŅ~į÷╦┘ĪŻ

░┘žøśI(y©©)õN╩█ęÄ(gu©®)─ŻĄ─į÷ķLŻ¼į┌║▄┤¾│╠Č╚╔Ž╩Ūę└┐┐ĄĻõüöĄ(sh©┤)┴┐į÷╝ė═Ļ│╔Ą─ĪŻļm╚╗ūį2005─Ļķ_╩╝Ż¼░┘žøśI(y©©)å╬ĄĻöĄ(sh©┤)┴┐ęį─ĻŠ∙Å═(f©┤)║Ž│╔ķL┬╩16.7%Ą─╦┘Č╚į÷╝ėŻ¼┼c┤╦ŽÓæ¬(y©®ng)Ą─Ż¼░┘žøśI(y©©)═©┬Ę┐é├µĘeę▓ęį20.6%─ĻŠ∙į÷ķL┬╩öU(ku©░)ÅłĪŻĄ½╩ŪŻ¼ųąć°─┐Ū░6800ČÓ╝ęŠ▀ėąę╗Č©ęÄ(gu©®)─ŻĄ─░┘žøķTĄĻ┐éöĄ(sh©┤)ę└╚╗▀h(yu©Żn)▀h(yu©Żn)Ą═ė┌├└ć°Ą─42000ČÓ╝ęĪŻÅ─╚╦Š∙ųĖś╦(bi©Īo)┐┤Ż¼ųąć°├┐░┘╚f╚╦┐┌ŲĮŠ∙ōĒėą5.1╝ę░┘žøķTĄĻŻ¼▀h(yu©Żn)Ą═ė┌├└ć°Ą─128╝ęĪŻųąć°├┐░┘╚f╚╦┐┌Į³5.5╚fŲĮ├ūĄ─░┘žøĀIśI(y©©)├µĘeŻ¼▀h(yu©Żn)Ą═ė┌├└ć°Īó╚š▒ŠĪóėóć°Ą╚░l(f©Ī)▀_(d©ó)ć°╝ęĪŻę“┤╦Ż¼ī”(du©¼)▒╚ć°═Ō░l(f©Ī)▀_(d©ó)ć°╝ęĄ─░┘žø░l(f©Ī)š╣?f©żn)Ņør┐╔ęį┐┤│÷Ż¼╬┤üĒųąć°░┘žøśI(y©©)Ą─╩ął÷░l(f©Ī)š╣┐šķgų„ę¬į┌ė┌╔╠śI(y©©)Ąž«a(ch©Żn)Ą─░l(f©Ī)š╣ĪŻ

ųąć°░┘žøśI(y©©)æB(t©żi)░l(f©Ī)š╣Ą─┴Ē═Ōę╗éĆ(g©©)å¢Ņ}į┌ė┌ąąśI(y©©)╝»ųąČ╚▓╗ē“Ż¼╚▒Ę”ęÄ(gu©®)─Żā×(y©Łu)ä▌ĪŻĖ∙ō■(j©┤)ÜWŅŻą┼Žóū╔įāĄ─öĄ(sh©┤)ō■(j©┤)Ż¼2010─Ļųąć°░┘žøŪ░╚²ÅŖ(qi©óng)Ą─╩ął÷Ę▌Ņ~āH×ķ5.6%Ż¼Ū░╩«┤¾╣½╦ŠĄ─╩ął÷Ę▌Ņ~āH×ķ13.3%Ż¼▀h(yu©Żn)Ą═ė┌ÜW├└│╔╩ņ╩ął÷Ą─╩ął÷╝»ųąČ╚ĪŻį┌Ę©ć°Ū░╚²┤¾░┘žø╣½╦ŠĄ─╩ął÷š╝ėą┬╩×ķ92.5%ĪŻĒnć°Ū░╚²╝ęätš╝ō■(j©┤)77.5%Ą─╩ął÷Ę▌Ņ~ĪŻųąć°░┘žøąąśI(y©©)Ą─╩ął÷╝»ųąČ╚┼c▀@ą®ć°╝ęŽÓ▒╚▓ŅŠÓ╔§▀h(yu©Żn)ĪŻ

é„Įy(t©»ng)┴Ń╩█─Ż╩Į?j©®ng)Qæ(zh©żn)╚²ŠĆ│Ū╩ą

ęį═∙ć°ā╚(n©©i)ųTČÓĄ─┴Ń╩█Ų¾śI(y©©)Ż¼╔§ų┴įSČÓ┐ńć°Ų¾śI(y©©)╚įų╗ČóūĪ╔┘öĄ(sh©┤)ÄūéĆ(g©©)┤¾│Ū╩ąŻ¼═∙═∙║÷┬į┴╦į┌ųąć°│Ūµé(zh©©n)Ž¹┘M(f©©i)┐éŅ~ųąžĢ½I(xi©żn)┬╩│¼▀^60ŻźĄ─700ČÓéĆ(g©©)╚²╦─ŠĆ│Ū╩ąĪŻę“┤╦Ż¼ļSų°ę╗ŠĆ│Ū╩ą┘Å╬’ųąą─öĄ(sh©┤)┴┐┌ģė┌’¢║═Īó╩ął÷ĖéĀÄ╚šęµ╝ż┴ęĪó═Č┘Y│╔▒Šų─Ļ╝ė┤¾Ą╚ę“╦žĄ─ė░ĒæŻ¼įĮüĒįĮČÓĄ─ķ_░l(f©Ī)╔╠Īó┴Ń╩█╔╠░č─┐╣ŌĘ┼ĄĮ┴╦Č■ŠĆ║═╚²ŠĆ│Ū╩ąŻ¼Č°┼cČ■ŠĆ│Ū╩ąŽÓ▒╚Ż¼╚²ŠĆ│Ū╩ąĄ─╩ął÷┐š░ūĖ³┤¾ĪŻ

Įžų┴2011─ĻĄūŻ¼ųąć°ķ_śI(y©©)┘Å╬’ųąą─2795╝ęŻ¼Ųõųąę╗ŠĆ│Ū╩ąęčōĒėą821╝ęŻ¼Č■ŠĆÅŖ(qi©óng)│Ū╩ąāH┤╬ė┌ę╗ŠĆŻ¼└█ėŗ(j©¼)ķ_śI(y©©)▀_(d©ó)752╝ę┘Å╬’ųąą─ĪŻųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼╚²ŠĆ│Ū╩ą┘Å╬’ųąą─│÷¼F(xi©żn)┴╦▒¼░l(f©Ī)╩Įį÷ķLŻ¼└█ėŗ(j©¼)ķ_śI(y©©)┴┐īó▀_(d©ó)ĄĮ544╝ęĪŻ╚╗Č°2003─Ļų«Ū░Ż¼╚²ŠĆ│Ū╩ą┘Å╬’ųąą─ķ_śI(y©©)┴┐āH×ķ42╝ęŻ¼┼cų«ŽÓ▒╚Ż¼Č■ŠĆ│Ū╩ą×ķ415╝ęŻ¼ę╗ŠĆ│Ū╩ą×ķ218╝ęĪŻ

┐é¾wüĒ┐┤Ż¼2004Ī½2010─ĻŻ¼ųąć°┘Å╬’ųąą─¤ošō╩Ūį┌ķ_śI(y©©)┴┐▀Ć╩Ūķ_░l(f©Ī)¾w┴┐ęį╝░═Č┘YŅ~ĘĮ├µŻ¼Č╝Ą├ĄĮ┴╦┐ņ╦┘Ą─░l(f©Ī)š╣Ż¼┼c2003─Ļų«Ū░ŽÓ▒╚Ż¼ę╗ŠĆ┼cČ■ŠĆ│Ū╩ąĄ─į÷Ę∙▓ŅŠÓ▓╗┤¾Ż¼Ęųäe×ķ2.5▒Č║═2.2▒ČĪŻČ°╚²ŠĆ│Ū╩ąĄ─į÷Ę∙ĘŪ│Ż├„’@Ż¼2004Ī½2010─ĻŲ┌ķg┘Å╬’ųąą─└█ėŗ(j©¼)ķ_śI(y©©)öĄ(sh©┤)┴┐╩Ū2003─Ļų«Ū░ķ_śI(y©©)┴┐Ą─ 11.8▒ČŻ¼ė╔ė┌╚²ŠĆ│Ū╩ą┘Å╬’ųąą─Ų▓Į▌^═Ē▓óŪęöĄ(sh©┤)┴┐²ŗ┤¾Ż¼į┌ę╗éĆ(g©©)▌^ķLĄ─Ģr(sh©¬)Ų┌ā╚(n©©i)Ż¼╚²ŠĆ│Ū╩ąĄ─┘Å╬’ųąą─░l(f©Ī)š╣?ji©”)ō┴”Š▐┤¾▓óŪęėą│ų└m(x©┤)┤¾Ę∙Č╚į÷ķLĄ─┐╔─▄ąįĪŻ

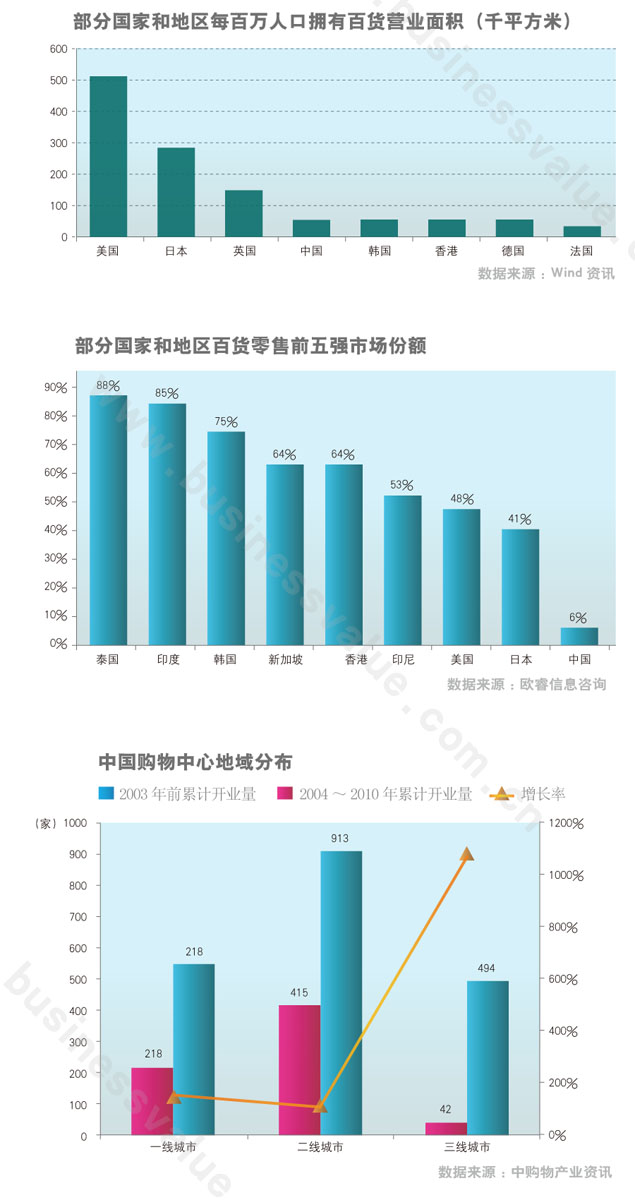

│¼╩ąśI(y©©)æB(t©żi)ĖéĀÄ╝ż┴ę

═¼ąą▓╗═¼“├³”Ż¼ųąć°│¼╩ąąąśI(y©©)Ą─æB(t©żi)ä▌ät┼c░┘žø═Ļ╚½▓╗═¼Ż¼ąąśI(y©©)╝»ųąČ╚▌^Ė▀Ż¼│¼╩ą10ÅŖ(qi©óng)õN╩█Ņ~š╝Ž▐Ņ~ęį╔Ž│¼╩ąõN╩█Ņ~Ą─▒╚└²▀_(d©ó)ĄĮ60%Ī½70%ų«ķgŻ¼ų▒Įėī¦(d©Żo)ų┬Ųõ├½└¹┬╩▌^×ķ┐╔ė^Ż¼▓óŪęėą╔Ž╔²┌ģä▌ĪŻĄ½╩ŪŻ¼│¼╩ąąąśI(y©©)ģs├µ┼Rų°═Ō┘Y│¼╩ąŠ▐┤¾Ą─ĖéĀÄē║┴”ĪŻÅ─ųąć°▀BµiĮø(j©®ng)ĀIģf(xi©”)Ģ■(hu©¼)Ą─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼═Ō┘Y│¼╩ąš╝ųąć°│¼╩ą░┘ÅŖ(qi©óng)Ą─▒╚ųžų─Ļ╔Ž╔²Ż¼═Ō┘Y│¼╩ąį┌▓╔┘ÅĪó╣®æ¬(y©®ng)µ£╝░╣▄└ĒĮø(j©®ng)“×(y©żn)ĘĮ├µŽÓī”(du©¼)ė┌▒Š═┴│¼╩ąŠ▀éõ├„’@Ą─ā×(y©Łu)ä▌ĪŻć°ā╚(n©©i)Ų¾śI(y©©)╚ń║╬į┌ĖéĀÄųąīW(xu©”)┴Ģ(x©¬)ĄĮ▀@ą®Ž╚▀M(j©¼n)ų«╠Ä│╔×ķ┴╦│╔öĪĄ─ĻP(gu©Īn)µIĪŻ

ŠW(w©Żng)Įj(lu©░)┴Ń╩█░l(f©Ī)š╣čĖ├═

2011─Ļ11į┬─ßĀ¢╔Ł░l(f©Ī)▓╝š{(di©żo)▓ķł¾(b©żo)ĖµĘQŻ¼ųąć°Ą─Č■ŠĆ│Ū╩ąųąėą43ŻźĄ─╩▄įLš▀▒Ē╩ŠĢ■(hu©¼)Ė³ČÓę└┐┐ŠW(w©Żng)╔Ž┘Å╬’üĒīżšęūŅīŹ(sh©¬)╗▌Ą─╔╠ŲĘŻ¼ę╗ŠĆ│Ū╩ąŽ¹┘M(f©©i)š▀▀@ę╗▒╚└²ätĖ▀▀_(d©ó)73ŻźĪŻŠW(w©Żng)Įj(lu©░)┴Ń╩█ęį▀h(yu©Żn)Ė▀ė┌é„Įy(t©»ng)┴Ń╩█ąąśI(y©©)Ą─į÷ķL╦┘Č╚ø_ō¶ų°é„Įy(t©»ng)┴Ń╩█Ū■Ą└Ż¼é„Įy(t©»ng)┴Ń╩█╔╠ę▓╝Ŗ╝Ŗįć╦«ŠW(w©Żng)Įj(lu©░)┴Ń╩█Ż¼ęįļŖūė╔╠äš(w©┤)Ą─ĘĮ╩ĮØMūŃŽ¹┘M(f©©i)š▀ąĶŪ¾ĪŻ

ųąć°ļŖūė╔╠äš(w©┤)į┌┴Ń╩█┐éŅ~ųąĄ─š╝▒╚īóį┌2015─Ļ┌s╔Ž«ö(d©Īng)Ū░░l(f©Ī)▀_(d©ó)ć°╝ę╝s7%Ą─Ųš▒ķ╦«ŲĮŻ¼ĄĮ2020─Ļīó╔²ų┴9%ū¾ėęĪŻ╝┘įO(sh©©)ųąć°├¹┴x┴Ń╩█┐éŅ~Ą──ĻŠ∙Å═(f©┤)║Žį÷ķL┬╩×ķ 10%Ż¼ŅA(y©┤)ėŗ(j©¼)ļŖūė╔╠äš(w©┤)Ą─╩ął÷ęÄ(gu©®)─Żīóį┌2015─Ļ▀_(d©ó)ĄĮ3000ā|├└į¬ū¾ėęŻ¼ĄĮ2020─Ļ▀_(d©ó)6400ā|├└į¬ū¾ėęĪŻ

ŠW(w©Żng)Įj(lu©░)┴Ń╩█╔ąėąŠ▐┤¾Ą─░l(f©Ī)š╣┐šķgĪŻųąć°ŠW(w©Żng)Įj(lu©░)┘Å╬’š▀š╝┐é?c©©)╦┐┌Ą?%Ż¼Č°├└ć°×ķ50%Ż¼Ēnć°×ķ58%ĪŻ«ö(d©Īng)ųąć°╗ź┬ō(li©ón)ŠW(w©Żng)ØB═Ė┬╩Å─2010─ĻĄ─34%╔²ų┴2015 ─ĻĄ─62%║═2020─ĻĄ─79%ĪŻųąć°ŠW(w©Żng)Įj(lu©░)┘Å╬’╚╦╚║Ą─▒╚└²īóį┌╬┤üĒ10─Ļ▀_(d©ó)ĄĮ░l(f©Ī)▀_(d©ó)ć°╝ę╦«ŲĮŻ¼Å─2010─ĻĄ─34%╔Ž╔²ų┴2015─ĻĄ─48%║═2020─ĻĄ─ 60%ĪŻ▀@┤·▒Ēų°╬┤üĒ┐╔─▄ėą7ā|╚╦į┌ŠW(w©Żng)Įj(lu©░)┘Å╬’Ż¼Į³║§¼F(xi©żn)į┌Ą─10▒ČĪŻ

Å─CNNICĄ─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼ļSų°ŠW(w©Żng)┘Å╚╦╚║Ą─ų─Ļ│╔ķLŻ¼18Ī½24Üq─Ļ²gČ╬Ą─╚║¾wš╝▒╚ųØuĮĄĄ═Ż¼Č°25Üqų«║¾Ą──Ļ²gČ╬īóėą╦∙į÷╝ėŻ¼▒Ē├„ŠW(w©Żng)┘ÅĄ─┌ģä▌ęčĮø(j©®ng)ķ_╩╝Ž“╚½├±╗»░l(f©Ī)š╣ĪŻÅ─Įø(j©®ng)Ø·(j©¼)╩š╚ļųĖś╦(bi©Īo)üĒ┐┤Ż¼į┬╩š╚ļį┌3000Ī½5000į¬Ą─╚║¾wš╝▒╚▀_(d©ó)ĄĮĮ³20%Ż¼▒Ē├„ųąĄ╚╩š╚ļ║═Ė▀╩š╚ļ╚║¾wĄ─š╝▒╚ę▓į┌ųØu╠ß╔²ĪŻ

Ą½╩ŪÅ─ć°ā╚(n©©i)B2C╩ął÷Ę▌Ņ~üĒ┐┤Ż¼ŠW(w©Żng)Įj(lu©░)┘Å╬’ąąśI(y©©)╩ął÷╝»ųąČ╚▌^ÅŖ(qi©óng)Ż¼▀M(j©¼n)╚ļķTÖæ│§▓Į’@¼F(xi©żn)ĪŻ▓╗ėŗ(j©¼)╦Ń╠įīÜ╔╠│Ūį┌ā╚(n©©i)Ż¼¬Ü(d©▓)┴óB2CĄ─╩ął÷Ę▌Ņ~ųąŻ¼Š®¢|╔╠│Ūęį 37.8%▀b▀bŅI(l©½ng)Ž╚ĪŻB2CąąśI(y©©)╝»ųąČ╚Ęų│╔ā╔śO┌ģä▌Ż¼ę╗ĘĮ├µŲĮ┼_(t©ói)ŅÉB2CŠW(w©Żng)šŠ╝»ųąČ╚į÷╝ėŻ¼┴Ēę╗ĘĮ├µ┤╣ų▒ŅÉB2CŠW(w©Żng)šŠīóą╬│╔ę╗Č©│╠Č╚Ą─ķL╬▓ĪŻ▀@šf├„┤╣ų▒ŅÉ B2Cų╗ę¬īŻūóė┌ūį╝║Ą─ŅI(l©½ng)ė“Ż¼ę└╚╗Ģ■(hu©¼)ėą▌^┐ņĄ─į÷ķL║═▌^║├Ą─░l(f©Ī)š╣┐šķgĪŻ

“▐r(n©«ng)│¼ī”(du©¼)Įė”Ž┬Ą─ą┬śI(y©©)æB(t©żi)╔·§r│¼╩ą

2008─Ļ12į┬Ż¼╔╠äš(w©┤)▓┐Īó▐r(n©«ng)śI(y©©)▓┐┬ō(li©ón)║ŽŽ┬░l(f©Ī)ĪČĻP(gu©Īn)ė┌ķ_š╣▐r(n©«ng)│¼ī”(du©¼)Įėįć³c(di©Żn)╣żū„Ą─═©ų¬ĪĘŻ¼═Ų▀M(j©¼n)§r╗Ņ▐r(n©«ng)«a(ch©Żn)ŲĘ“│¼╩ą+╗∙Ąž”Ą─┴„═©─Ż╩ĮŻ¼ę²ī¦(d©Żo)┤¾ą═▀Bµi│¼╩ąų▒Įė┼c§r╗Ņ▐r(n©«ng)«a(ch©Żn)ŲĘ«a(ch©Żn)ĄžĄ─▐r(n©«ng)├±īŻśI(y©©)║Žū„╔ń«a(ch©Żn)õNī”(du©¼)ĮėĪŻ│¼╩ąīóĢ■(hu©¼)ų▓Į╚Ī┤·▐r(n©«ng)┘Q(m©żo)╩ął÷│╔×ķųąć°│Ū╩ą╔·§r┴„═©║═Įø(j©®ng)ĀIĄ─ų„Ū■Ą└Ż¼╔·§r▀\(y©┤n)ĀIĄ─äō(chu©żng)ą┬śI(y©©)æB(t©żi)ę▓īóėąą¦═╗ŲŲųąć°¼F(xi©żn)ėąĄ─┴„═©¾wųŲĪŻ

Å─ųąć°│¼╩ąŲ¾śI(y©©)─┐Ū░Ą─▓╔┘ÅŪ■Ą└üĒ┐┤Ż¼42%Ą─▀Bµi┴Ń╩█Ų¾śI(y©©)ęį┼·░l(f©Ī)╩ął÷×ķų„ę¬▓╔┘ÅŪ■Ą└Ż¼16%Ą─Ų¾śI(y©©)ęį╣╠Č©╗∙Ąž×ķų„ę¬▓╔┘ÅŪ■Ą└Ż¼42%Ą─Ų¾śI(y©©)Å─ęį╔Žā╔éĆ(g©©)Ū■Ą└▓╔┘ÅĄ─▒╚└²ŽÓ«ö(d©Īng)ĪŻ╬┤üĒ«ö(d©Īng)šµš²īŹ(sh©¬)¼F(xi©żn)“▐r(n©«ng)│¼ī”(du©¼)Įė”ų«║¾Ż¼īŻķTĄ─╔·§r│¼╩ą▓╗╩¦×ķę╗ĘN║├Ą──Ż╩ĮŻ¼²ŗ┤¾Ą─╩ął÷Øō┴”╩╣Ą├╔·§r│¼╩ą▒╗ĘQ×ķ“╦{(l©ón)║Ż”ę╗³c(di©Żn)ę▓▓╗×ķ▀^ĪŻ

Ą½╩Ū╔·§r│¼╩ą░l(f©Ī)š╣Ą─ūŅųžę¬ųŲ╝sŚl╝■į┌ė┌└õµ£▀\(y©┤n)▌ö?sh©┤)─░l(f©Ī)š╣ĪŻųąć°▀BµiĮø(j©®ng)ĀIģf(xi©”)Ģ■(hu©¼)Ą─š{(di©żo)▓ķ▒Ē├„Ż¼ć°ā╚(n©©i)│¼╩ąį┌Ą═£ž└õÄņĪóĄ═£ž▀\(y©┤n)▌öĪóĄ═£ž╝ė╣żĪóĄ═£žõN╩█ĘĮ├µČ╝╠Äė┌▌^Ą═╦«ŲĮĪŻęįĄ═£ž▀\(y©┤n)▌ö×ķ└²Ż¼ė╔ė┌└õ▓ž▄ć▌v═Č╚ļ│╔▒Š▌^┤¾Ż¼─┐Ū░▀BµiŲ¾śI(y©©)╗∙▒Šę└┘ćė┌╔ńĢ■(hu©¼)└õ▓ž▀\(y©┤n)▌ö┘Yį┤ĪŻ╬ęć°Ų¹▄ć?y©ón)õ▓ž▀\(y©┤n)▌öčbéõśOČ╚╚▒Ę”Ż¼▒Ż£ž▄ć▌vāHš╝žø▀\(y©┤n)▄ć▌v▒╚└²Ą─0.3%Ż¼▓óŪę┤¾ČÓöĄ(sh©┤)╩Ū▒╚▌^║å┬¬Ą─Ė─čb▄ćŻ¼ĶF┬Ę└õ▓ž▄ć▌vš╝╚½ć°ĶF┬Ę┐é▀\(y©┤n)ąą▄ć▌vĄ─2%ĪŻ┤¾┴┐╔·§rŲĘĄ─┴„═©ĘĮ╩Į╠Äė┌“ā╔Ņ^└õĪóųąķgöÓ”Ą─ĀŅørŻ©80%Ī½90%ū¾ėęĄ─╦«╣¹Īó╩▀▓╦ĪóŪ▌╚ŌĪó╦««a(ch©Żn)ŲĘČ╝╩Ūė├Ųš═©┐©▄ć▀\(y©┤n)▌öŻ®ĪŻ

╬ęéā┐╔ęį┐┤│÷Ż¼į┌ųąć°Ż¼ė╔ė┌Įø(j©®ng)Ø·(j©¼)Ą─░l(f©Ī)š╣Ż¼║▄ļyšęĄĮ╦∙ų^Ą─Ž”Ļ¢śI(y©©)æB(t©żi)Ż¼┐╔ęįšfĖ„ėąÖC(j©®)Ģ■(hu©¼)Ė„ėą═■├{Ż¼Ą½ÖC(j©®)Ģ■(hu©¼)Ą─╩ļā×(y©Łu)╩ļ┴ė▀Ć╩Ū▒╚▌^├„’@Ą─Ż¼é„Įy(t©»ng)┴Ń╩█śI(y©©)æB(t©żi)æ¬(y©®ng)«ö(d©Īng)īó─┐╣Ō▐D(zhu©Żn)Ž“╚²ŠĆ│Ū╩ąŻ¼Č°ŠW(w©Żng)┘Å║═╔·§r│¼╩ąät╩Ū┴Ń╩█═Č┘YĄ─ą┬╦{(l©ón)║ŻĪŻ