2011─ĻęįüĒŻ¼ą┬└╦╬ó▓®├„’@╝ė┐ņ┴╦«aŲĘ╔²╝ē║═ą┬╣”─▄╔ŽŠĆĄ─▓ĮĘźĪŻ┤╦═ŌŻ¼ą┬└╦╬ó▓®Ą─┤¾▓┐Ęų«aŲĘĖ³ą┬Š∙š╣¼F│÷ą┬Ą─žøÄ┼╗»Øō┴”║═─▄┴”ĪŻ“╚²Ö┌░µ”Ą─ą┬░µą┬└╦╬ó▓®ęčĮøŠ▀éõ┴╦ę╗éĆ═Ļš¹Ą─╔ńĮ╗ŲĮ┼_├µ├▓ĪŻą┬░µ╬ó▓®▓╗āHī”ė├涾w“×▀Mąą┴╦ę╗Č©═Ļ╔ŲŻ¼╝ė╚ļ궜ĘĪóŽÓāįĪó═ČŲ▒Īó═¼│Ū╗ŅäėĄ╚ČÓĒŚų┬┴”ė┌į÷╝ėė├涚│ąįĄ─╣”─▄Ż¼Ė³įńų«Ū░Ż¼ė╬æ“ŲĮ┼_Ż©“╬óė╬æ“”Ż®║═ų¦ĖČŽĄĮyŻ©“╬óų¦ĖČ”╝░“╬óÄ┼”Ż®ę▓ęč╔ŽŠĆ▓óŪČ╚ļĄĮą┬░µ╬ó▓®«öųąĪŻ

Ų¾śI░µ╬ó▓®īóĢ■╩Ūą┬└╦╬ó▓®žøÄ┼╗»Ą─ę╗éĆųžę¬▌d¾wŻ¼¼Fį┌╦³ų╗╩Ūę╗éĆ“plus”Īó▓╗╩Ū“must”ĪŻų╗ę¬╬ó▓®▀@éĆŲĮ┼_▓╗░l╔·╠½┤¾ūā╗»Ż¼Ų¾śI░µūā│╔ “must”ätīóĢ■╩Ūę╗éĆ┐╔ŅAęŖĄ─┌ģä▌ĪŻ╝┘╚ń╦∙ėąŲ¾śIČ╝ąĶę¬ę╗éĆ╬ó▓®Ż║▓╗āHū„×ķą¹é„┤░┐┌Ż¼Č°╩Ūū„×ķŲ¾śIĄ─ų„ĒōŻ©FacebookĄ─└²ūėęčĮø▒Ē├„Ż¼─│ą®╣½╦ŠĄ─FBų„Ēōęč┴„┴┐│¼▀^┴╦╣½╦Š╣┘ŠWŻ®Ż¼Ų¾śI░µ╬ó▓®ätų┴╔┘┐╔═©▀^CPCĪóCPSĪóėåųŲ║═öĄō■Ę■䚥╚ĘĮĘ©īŹ¼FžøÄ┼╗»Ż©įö╝ÜŻ®ĪŻ

Įžų┴─┐Ū░Ż¼ą┬└╦╬ó▓®Ą─žøÄ┼╗»▓ĮĘź▓ó▓╗├„’@Ż¼Ą½▀@┼cŲõ╩ŪʱŠ▀éõūŃē“Ą─žøÄ┼╗»─▄┴”▒Š╔Ēø]ėą▒ž╚╗┬ōŽĄĪŻūŅĮKī”ą┬└╦╬ó▓®žøÄ┼╗»«a╔·╔Ņ┐╠ė░ĒæĄ─Ż¼╩ŪŲõ╚ń║╬ŲĮ║Ōė├æ¶ąĶŪ¾║═žøÄ┼╗»ąĶŪ¾Ż¼ęį╝░╗∙ė┌▀@ĘĮ├µ┐╝æ]║¾ī”«aŲĘĄ─░č╬šĪŻ«öą┬└╦╬ó▓®š²╩Į▀M╚ļžøÄ┼╗»ļAČ╬ĢrŻ¼▀@ĘĮ├µĄ─ė░ĒæīóįĮüĒįĮųžę¬ĪŻFacebook║═Google Ą─äō╩╝╚╦Č╝ī”ÅVĖµśOŲõĘ┤ĖąŻ¼Ą½¼Fį┌▀@ā╔╝ę╣½╦ŠČ╝┐┐ÅVĖµ½@Ą├┴╦Š▐┤¾Ą─╩š╚ļŻ¼Ū░╠ß╩Ū╦¹éāĄ─ÅVĖµŽĄĮyĮø▀^Š½ą─įOėŗęį╝░┼cė├涾w“×ŲĮ║Ō║¾Ą─Ė─┴╝ĪŻ

ū„×ķę╗┐Ņ╗ź┬ōŠW«aŲĘĄ─▒Š╔ĒŻ¼ą┬└╦╬ó▓®Įø│Ż╩▄ĄĮĄ─ę╗éĆ┼·įu╩ŪŻ║╝╝ąg▓╗ē“║├ĪŻ└Ēšō╔ŽšfŻ¼╝┘╚ń«aŲĘ╦╝┬ĘŪÕ╬·ĪóČ©╬╗£╩┤_Ż¼╝╝ągå¢Ņ}ų╗╩ŪéĆĢrķg║═ĮÕXå¢Ņ}ĪŻ▓╗▀^Ż¼¼FīŹŪķør╩ŪŻ¼ą┬└╦Ą─╗∙ę“╩Ū├Į¾w╣½╦ŠŻ¼Ųõī”╩ų“vėŹät╩Ūę╗éĆ╣ż│╠Ĥ╬─╗»ØŌųžĄ─╣½╦ŠŻ¼║¾š▀ī”ā׹ѥ─╝╝ąg║═«aŲĘ╚╦åT├„’@Ė³ėą╬³ę²┴”Ż¼▀@ę▓╩Ūą┬└╦╬ó▓®į┌šą╝{╚╦▓┼Ģrė÷ĄĮĄ─īŹļHå¢Ņ}ĪŻ

ī”ą┬└╦üĒšfŻ¼╝╝ągå¢Ņ}ĄĮĄū╩Ū▓╗╩Ūę╗éĆ║╦ą─å¢Ņ}Ż¼═Ļ╚½╚ĪøQą┬└╦ŽŻ═¹į┌¼Fėą╝╝ąg╗∙ĄA╔ŽīŹ¼F╩▓├┤——¤ošōą┬└╦╬ó▓®Žļū÷│╔Twitter▀Ć╩Ū FacebookŻ¼Č╝Ą├ę└┐┐ę╗ąąę╗ąąĄ─┤·┤aüĒ┬²┬²īŹ¼FŻ¼¼Fį┌Ą─å¢Ņ}╩Ū╦³Ą─Č©╬╗į┌──└’ĪŻ╝┘╚ńą┬└╦╬ó▓®Ž┬Č©┴╦øQą─ę¬ū▀╔ńĮ╗ŲĮ┼_Ą─┬ĘŠĆŻ¼─Ū╦³¤o┐╔▒▄├ŌĒÜ▐Dą═│╔ę╗╝ę╝╝ąg“īäėą═Ą─╣½╦ŠŻ¼─Ū├┤Ż¼╦³¼Fį┌Ą─╠¶æŠ═į┌ė┌Ż¼ą┬└╦╣½╦Šā╚▓┐╩Ū▓╗╩ŪęčĮø▀_│╔┴╦▀@ĘN╣▓ūRŻ┐╦³╩Ūʱ─▄Ēś└¹īŹ¼F▀@éĆ▐Dą═Ż┐║▄├„’@Ż¼▀@ęčĮø▓╗āH╩ŪĢrķg║═ĮÕXĄ─å¢Ņ}┴╦ĪŻ

╚²Īó╣▄└Ēīė

Å─╣½ķ_ł¾Ą└üĒ┐┤Ż¼ęįCEO▓▄ć°éźŻ©╦¹▒╗Ųš▒ķ┐┤ū÷ą┬└╦╬ó▓®šµš²Ą─šŲȵ╩ųŻ®×ķ┤·▒ĒĄ─ą┬└╦Ė▀╣▄ī”ą┬└╦╬ó▓®Ą─╬┤üĒęÄäØ╦╝┬ĘŪÕ╬·ĪŻį┌┐žųŲ╬ó▓®Ą─žøÄ┼╗»ĢrÖC╔ŽŻ¼ą┬└╦╣▄└Ēīė▒Ē¼F│÷┴╦ļyĄ├Ą──═ą─║═├¶õJĪŻÅ─ą┬└╦Ą─╣½╦Š░lš╣Üv│╠╔Ž┐┤Ż¼Ųõ╣▄└Ēīėėą▀^ę╗ą®▓╗─Ū├┤ūī═Č┘Yš▀Ę┼ą─Ą─▀^╚źĪŻ─┐Ū░šŲȵĖ▀╣▄łFĻĀ╩Ūą┬└╦╣½╦Šėą╩ĘęįüĒūŅĘĆČ©Ą─łFĻĀŻ¼ė╚Ųõį┌═Ųäėą┬└╦╬ó▓®Ą─░lš╣╔ŽŻ¼▀@éĆĖ▀╣▄łFĻĀ▒Ē¼FĄ├łįČ©Č°ę╗ų┬ĪŻ

Å──▄┴”╔Ž┐┤Ż¼ą┬└╦╣▄└ĒłFĻĀę▓╩Ūę╗éĆ▒╚▌^└ĒŽļĄ─ĮM║ŽĪŻCEO▓▄ć°éźĪóCOOČ┼╝t║═┐éŠÄ▌ŗĻÉ═«į┌▀\ĀIĪóš■Ė«ĻPŽĄĪó╔╠śIė|ėX║═┘Y▒Š▀\ū„─▄┴”╔ŽĖ„ėąķL╠ÄŻ¼Å─ķT涊WšŠ░lš╣Ą─▀^│╠ųą┐┤Ż¼▀@ę▓╩Ūę╗éĆÅŖä▌Īó╔├ė┌ā╚┐žĄ─łFĻĀĪŻ┤╦═ŌŻ¼¼F╚╬╣▄└ĒłFĻĀī”ė┌╬┤üĒ┐╔─▄│÷¼FĄ─“ą┬└╦╬ó▓®╣½╦Š”Ż¼ėąĖ▀Č╚ę╗ų┬Ą─└¹ęµįVŪ¾Ż¼▀@ę▓┤┘╩╣╦¹éāģf═¼═Ųäėą┬└╦╬ó▓®Ą─ķL▀h░lš╣ĪŻ

ą┬└╦╣▄└Ēīė┐╔─▄├µ┼Rā╔éĆ╠¶æĪŻČ╠Ų┌üĒ┐┤Ż¼╣▄└Ēīė├µ┼Rų°╚ń║╬╣▄└Ē═Č┘Yš▀ī”ą┬└╦╬ó▓®Ą─śOĖ▀ŅAŲ┌Ż¼▀@ī”╚ń║╬└^└mėąą¦░č╬šą┬└╦╬ó▓®žøÄ┼╗»╣ØūÓ«a╔·ę╗Č©ė░ĒæŻ¼ęŌ╬Čų°ī”═Č┘Yš▀Ą─Ų┌═¹ųĄ╣▄└ĒīóįĮüĒįĮųžę¬ĪŻķL▀hüĒ┐┤Ż¼į┌┤_▒Ż╬ó▓®ė┌ł╠ąąīė├µ░┤ššŅAŽ╚įOČ©Ą─┬ĘŠĆ░lš╣Ż¼ą┬└╦╣▄└Ēīėę▓īó├µ┼Rā╚┐žĘĮ├µĄ─┐╝“×ĪŻ

╦─Īó▒O╣▄

▒O╣▄’LļUūŅ×ķ═Ōć°═Č┘Yš▀ĻPą─ĪŻ9į┬ų┴10į┬Ż¼ą┬└╦╣╔ārĄ─ŽĄ┴ą▓©äėÄū║§├┐┤╬Č╝┼cėąĻP╬ó▓®Ū░Š░Ą─é„┬äėąĻPĪŻ╩┬īŹ╔ŽŻ¼▒O╣▄’LļUų╗╩Ū┐╝▓ņą┬└╦╬ó▓®Ū░Š░ūŅ║¾ę╗éĆīė┤╬Ą─å¢Ņ}ĪŻ▒M╣▄▒O╣▄ŁhŠ│ęį╝░é„┬äųąĄ─“╬ó▓®┼Ųšš”╩Ūę╗éĆ╬┤ų¬öĄŻ¼Ą½ęį═∙Ą─Įø“×▒Ē├„Ż¼į┌▀@ĘĮ├µŻ¼ą┬└╦«öų«¤o└ó╩ŪūŅ×ķĮø“מSĖ╗Ą─ų„┴„ųąć°╗ź┬ōŠW╣½╦ŠĪŻČ°┤¾▓┐ĘųĢr║“Ż¼ą┬└╦╣½╦ŠĄ─š■Ė«╣½ĻP─▄┴”ę▓▒╗ūC├„ĮøĄ├ūĪ┐╝“×ĪŻ

“vėŹžøÄ┼╗»Ż¼ą┬└╦žøÄ┼╗»

ūŅ║¾Ż¼šä╝░ą┬└╦╬ó▓®žøÄ┼╗»ĢrŻ¼ę╗éĆėąęŌ╦╝Ą─ĮŪČ╚╩Ū╗žŅÖ“vėŹĄ─žøÄ┼╗»▀^│╠ĪŻČ■š▀Ą─žøÄ┼╗»┬ĘÅĮ║▄▓╗ę╗śėŻ¼├µ┼RĄ─╠¶æę▓▓╗╠½ŽÓ═¼ĪŻ

Å─╔ŽłD┐╔ęį┐┤│÷Ż¼“vėŹ¼Fį┌╗∙▒Š╔Ž╩Ūę╗╝ęė╬æ“╣½╦ŠŻ¼ę└═ąIM║═QQ┐šķgĄ─╗ź┬ōŠWį÷ųĄ╩ŪŲõĄ┌Č■┤¾śIäšų¦ų∙ĪŻÅ─ė»└¹─Ż╩Į╔Ž┐┤Ż¼2000─ĻŪ░║¾Ą─“vėŹŻ¼▀Ć╩Ūę╗╝ę║═ą┬└╦▓Ņ▓╗ČÓĄ─╗ź┬ōŠW╣½╦ŠŻ║“vėŹū÷╝┤Ģr═©ėŹĪóą┬└╦ū÷“┘YėŹ│¼╩ą”Ż¼Ą½Č╝ę└┘ćSPśIäš║═ÅVĖµÆĻÕXŻ¼ų╗╩Ūį┌Ę▌Ņ~╔Žėą╦∙▓ŅäeĪŻ

║¾üĒŻ¼ą┬└╦║═“vėŹätŽ“▓╗═¼Ą─┐v╔Ņ░lš╣ĪŻŪ░š▀┐┐“QQąŃ”▀@éĆgame-changer┤“ķ_┴╦ć°ā╚╗ź┬ōŠWį÷ųĄĘ■äš╩ął÷Ż¼║¾š▀ät░lš╣│╔ę╗éĆÅŖ┤¾Ą─├Į¾w╣½╦ŠŻ¼ū÷┴╦č┼╗óį┌├└ć°ø]ū÷│╔Ą─╩┬;Ū░š▀Ą─ÅŖĒŚį┌ė┌CŅÉ┐═æ¶Ż¼║¾š▀Ą─ÅŖĒŚį┌BŅÉ┐═æ¶Ż¼Ą½¼Fį┌ėųČ╝į┌Ž“ī”ĘĮĄ─ĘČć·öUÅłĪŻ

┐╔ęį┐┤│÷Ż¼Å─CŅÉĄĮBŅÉ┐═æ¶▀^Č╔Ą─“vėŹŻ¼ŲõžøÄ┼╗»▀^│╠ŽÓī”ŲĮ╗¼Ż║Å─SPį÷ųĄĪó┐═æ¶Č╦ÅVĖµĄĮ╗ź┬ōŠWį÷ųĄŻ©QQąŃĪóQQ┐šķgŻ®Ż¼ų«║¾═Ų│÷ŠWė╬Īóį┘ĄĮ¼Fį┌╠Į╦„ū÷B2CļŖ╔╠ĪŻą┬└╦ÜvüĒ╔├ķLĘ■äšBŅÉ┐═æ¶Ż¼¼Fį┌ę¬▐DŽ“Ę■äšCŅÉ┐═æ¶ąĶę¬ę╗éĆ▀^│╠Ż¼ŲõžøÄ┼╗»▀^│╠╩ŪÅ─ÅVĖµĄĮSPį÷ųĄĪóį┘ĄĮ╗ź┬ōŠWį÷ųĄĄ─▀^│╠ĪŻ

─│éĆ│╠Č╚╔ŽšfŻ¼ą┬└╦╬ó▓®║▄Ž±ę╗┐Ņ“šŠį┌Š▐╚╦╝ń░“╔Ž”Ą─«aŲĘŻ║į┌ć°ā╚═ŌŻ¼“vėŹĪóFacebookė├ĀI╩šūC├„┴╦įSČÓžøÄ┼╗»ą╬╩Į——ÅVĖµŻ©š╣╩ŠĪó╗źäėĪóķL╬▓Ż®Īó╔ńĮ╗ė╬æ“ĪóėåųŲį÷ųĄĘ■äš——Ą─┐╔ąąąįĪŻ▒Ē├µ╔Ž┐┤Ż¼ą┬└╦╬ó▓®ę¬ū÷Ą─ų╗╩ŪĮĶĶb║═įćÕeĪŻ┐╔╩ŪŻ¼ū„×ķę╗éĆā╔─Ļā╚čĖ╦┘Š█ön2ā|ė├æ¶Ą─╔ńĮ╗ŲĮ┼_Ż¼ą┬└╦ų┴╔┘▒╚“vėŹąĶę¬Ņ~═Ō┐╝æ]ā╔éĆĘĮ├µŻ║

ę╗╩Ū╬ó▓®ė├æ¶─▄į┌ČÓķLĢrķg└’╚▌╚╠╬ó▓®ū„×ķę╗éĆ“ą┬«aŲĘ”Ą─▓╗öÓįćÕeŻ©│²┴╦╔Ž╩÷╠ß╝░Ą─ŽĄ┴ą«aŲĘ╔²╝ēęį═ŌŻ¼ą┬└╦╬ó▓®ę╗ų▒į┌ŲĮ┼_╔ŽćLįćĖ„ĘNäōą┬Ż¼└²╚ń“Q ░µ╬ó▓®”║═╔ŽŠĆ▓╗Š═Ž┬ŠĆĄ─łF┘ÅŲĮ┼_Ż®Ż¼“vėŹę╗ų▒īó┼¾ėčŠWū„×ķQQ┐šķgĄ─“īŹ“׳÷”Ż¼Ą½ą┬└╦╬ó▓®ų╗ėąę╗éĆ;Č■╩Ūą┬└╦╬ó▓®į§├┤ė├▀@ą®│╔╩ņĄ─žøÄ┼╗»╩ųČ╬Ż¼╚ń╣¹šf“vėŹĄ─žøÄ┼╗»▀^│╠╩Ūūį╚╗»B╝ėŻ¼ą┬└╦╬ó▓®ę¬ū÷Ą─║▄┐╔─▄╩Ūū÷£pĘ©Ż©«ö╚╗Ż¼äōą┬│²═ŌŻ®ĪŻ

╣└ųĄŻ┐

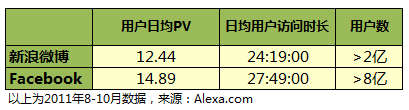

ęįFacebookĄ─╣└ųĄū„×ķģó┐╝Ż¼╬ęéāī”«öŪ░ą┬└╦╬ó▓®Ą─╣└ųĄ╩Ū19.7ā|├└į¬ĪŻ

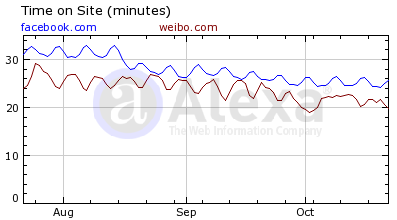

░┤ūŅĮ³ę╗▌å’LļU═Č┘Y╣└╦ŃŻ¼FacebookĄ─╣└ųĄ╝s×ķ700ā|├└į¬ĪŻė╔ė┌Facebook╬┤╣½▓╝ŲõĀI╩šĪó└¹ØÖŠ▀¾wöĄō■Ż¼ą┬└╦╬ó▓®ę▓╔ą╬┤īŹ¼Fė»└¹Ż¼ęįė├æ¶öĄ┴┐ū„┤ų┬į╣└ųĄ▒╚▌^║Ž▀mĪŻ═©▀^Alexa.comĮyėŗĄ─ūŅĮ³3éĆį┬öĄō■┐╔ęŖŻ¼Facebook║═ą┬└╦╬ó▓®Ą─ė├æ¶╩ŪŽÓ╦ŲĄ─ĪŻ

Ė∙ō■╣┘ĘĮöĄō■Ż¼Facebookėą│¼▀^8ā|ė├æ¶Ż¼ęį┤╦ėŗ╦ŃŻ¼╝┤├┐éĆFacebookė├æ¶ārųĄ╝s87.5├└į¬ĪŻĮžų┴2011─Ļ╚²╝ŠČ╚Ż¼ą┬└╦╬ó▓®ęčėą│¼▀^2ā|ė├æ¶Ż¼▒╚ššFacebookĄ─ė├æ¶ārųĄĪó▓ó▒╚ššć°ā╚ļŖūė╔╠äšŲ¾śI½@╚Īėąą¦┐═æ¶Ą─│╔▒ŠŻ¼╬ęéāīóą┬└╦╬ó▓®Ą─ė├æ¶ārųĄČ©×ķ87.5į¬╚╦├±Ä┼ĪŻ

ą┬└╦╬ó▓®ė├æ¶īŹļHęč│¼▀^2ā|Īó╚╦öĄ▀Ćį┌į÷╝ėŻ¼Ą½«öŪ░╔ą╬┤ķ_╩╝žøÄ┼╗»Ż¼╬ęéāīó╔Ž╩÷ė├æ¶ārųĄ│╦ęį60%Ż¼╝┤ą┬└╦╬ó▓®╣└ųĄ×ķ87.5į¬╚╦├±Ä┼*2 ā|*60%=105ā|╚╦├±Ä┼;┐╝æ]ĄĮą┬└╦╬ó▓®╠Äė┌ąąśIŅIŽ╚Ąž╬╗Īó═¼Ģr╠Äė┌┐ņ╦┘į÷ķLųąŻ¼╬ęéāį┘ĮoėĶŲõ20%ęńārŻ¼ūŅĮKĄ├ĄĮ126ā|╚╦├±Ä┼Īó╝┤╝s19.7ā|├└į¬Ą─╣└ųĄĪŻ