2011─Ļ1į┬18╚šŻ¼ųąć°ļŖūė╔╠äš(w©┤)蹊┐ųąą─░l(f©Ī)▓╝┴╦ĪČ2010─ĻČ╚ųąć°ļŖūė╔╠äš(w©┤)╩ął÷öĄ(sh©┤)ō■(j©┤)▒O(ji©Īn)£ył¾(b©żo)ĖµĪĘ(ł¾(b©żo)ĖµŽ┬▌dŻ║http://b2b.toocle.com/zt/2010bgdz/)ĪŻł¾(b©żo)Ėµ’@╩ŠŻ¼2010─Ļųąć°ļŖūė╔╠äš(w©┤)╩ął÷Į╗ęūŅ~ęč▀_(d©ó)4.5╚fā|Ż¼═¼▒╚į÷ķL22%ĪŻŲõųąŻ¼B2B╩ął÷Į╗ęūŅ~▀_(d©ó)ĄĮ3.8╚fā|Ż¼ŠW(w©Żng)╔Ž┴Ń╩█╩ął÷Į╗ęūęÄ(gu©®)─Ż▀_(d©ó)5131ā|į¬ĪŻ┴Ē═ŌŻ¼ć°ā╚(n©©i)ļŖūė╔╠äš(w©┤)Ę■äš(w©┤)Ų¾śI(y©©)ęč▀_(d©ó)25000╝ęŻ¼ŠW(w©Żng)Įj(lu©░)łF(tu©ón)┘ÅŲ¾śI(y©©)öĄ(sh©┤)┴┐▀_(d©ó)1880╝ęĪŻ

ū„×ķī”(du©¼)ć°ā╚(n©©i)ļŖūė╔╠äš(w©┤)╩ął÷ąąśI(y©©)▀\(y©┤n)ąąäė(d©░ng)æB(t©żi)┼cįö╝Ü(x©¼)öĄ(sh©┤)ō■(j©┤)Ą─▒O(ji©Īn)£yŻ¼▒Šł¾(b©żo)Ėµųž³c(di©Żn)▒O(ji©Īn)£yĄ─ļŖūė╔╠äš(w©┤)Ų¾śI(y©©)░³└©Ą½▓╗Ž▐ė┌Ż║░ó└’░═░═ĪóŠW(w©Żng)╩ó╔·ęŌīÜĪó╗█┬öŠW(w©Żng)Īóųąć°ųŲįņŠW(w©Żng)ĪóŁh(hu©ón)Ū“┘Yį┤ĪóČž╗═ŠW(w©Żng)ĪóĮŃyŹuĪó╬ęĄ─õōĶFŠW(w©Żng)Ī󊮢|╔╠│ŪĪóū┐įĮüå±R▀dĪóĘ▓┐═š\ŲĘĪ󹣊W(w©Żng)Īó╝t║óūėĪó╠KīÄęū┘ÅĪóą┬Ą░ŠW(w©Żng)Īóų¦ĖČīÜĪóžö(c©ói)ĖČ═©ĪóŃy┬ō(li©ón)į┌ŠĆĪóŠW(w©Żng)ĖČ═©Īó┐ņÕXĪóŁh(hu©ón)ėŹų¦ĖČĪóęūīÜų¦ĖČĪó╩ūą┼ęūų¦ĖČĪóŠW(w©Żng)Ńyį┌ŠĆĪó└Ł╩ųŠW(w©Żng)Īó├└łF(tu©ón)ŠW(w©Żng)Īó┼┤├ūŠW(w©Żng)Īó24╚»ĪółF(tu©ón)īÜŠW(w©Żng)ĪóØMū∙ŠW(w©Żng)ĪóÓųÓ¬łF(tu©ón)ĪóFłF(tu©ón)Ą╚ĪŻįōł¾(b©żo)Ėµų╝į┌×ķć°ā╚(n©©i)ļŖūė╔╠äš(w©┤)ŅI(l©½ng)ė“Ą─īŻ╝ęīW(xu©”)š▀ĪóśI(y©©)ā╚(n©©i)╚╦╩┐Īó═Č╚┌┘YÖC(j©®)śŗ(g©░u)Ą╚Ż¼╠ß╣®ę╗Ę▌ī”(du©¼)ć°ā╚(n©©i)ļŖūė╔╠äš(w©┤)ąąśI(y©©)š¹¾wĄ─▀\(y©┤n)ąąĀŅør┼cöĄ(sh©┤)ō■(j©┤)Ą─ģó┐╝┘Y┴ŽĪŻ╬ęéāÜgėŁ▒ŖļŖūė╔╠äš(w©┤)Ų¾śI(y©©)üĒļŖū╔įāĪó║Žū„ĪŻ

ęįŽ┬×ķ2010─Ļųąć°ŠW(w©Żng)Įj(lu©░)┴Ń╩█░l(f©Ī)š╣¼F(xi©żn)ĀŅ╝░«a(ch©Żn)śI(y©©)ęÄ(gu©®)─Ż▓┐ĘųŻ║

ųąć°ļŖūė╔╠äš(w©┤)ąąśI(y©©)Į³╚²─ĻüĒš²╠Äį┌┐ņ╦┘░l(f©Ī)š╣Ų┌ĪŻ2010─ĻļŖ╔╠░l(f©Ī)š╣│╩¼F(xi©żn)│÷ųTČÓ┴┴³c(di©Żn)Ż¼▒╚╚ńė╔¹£┐╝┴ųĪó«ö(d©Īng)«ö(d©Īng)ŠW(w©Żng)Ą─│╔╣”╔Ž╩ąę²░l(f©Ī)Ą─Ą┌ę╗▓©B2C╔Ž╩ą└╦│▒Īó┤¾ą═é„Įy(t©»ng)Ū■Ą└╔╠ĪóųŲįņ╔╠─╦ų┴čļŲ¾Ą─ļŖūė╔╠äš(w©┤)╗»▀M(j©¼n)│╠╝ė╦┘ĪóB2CĄ─░┘žø╗»║═ŲĮ┼_(t©ói)╗»Ą╚Ą╚ĪŻ

1ĪóŠW(w©Żng)Įj(lu©░)┴Ń╩█╩ął÷ąąśI(y©©)╠žš„

2010─Ļ╩Ūć°ā╚(n©©i)ŠW(w©Żng)Įj(lu©░)┴Ń╩█╩ął÷Ą─“Ę▒śsų«─Ļ”Ż¼ę▓╩ŪūŅŠ▀Ąõą═ąįĄ─ę╗─ĻĪŻš■▓▀Ę©ęÄ(gu©®)Ą─│÷┼_(t©ói)Ż¼ŠW(w©Żng)Įj(lu©░)┴Ń╩█╔╠ĖéĀÄĖ±ŠųĄ─äė(d©░ng)╩ÄŻ¼é„Įy(t©»ng)╔╠╝ęĄ─ŠĆ╔Ž▓╝ŠųŻ¼’L(f©źng)═ČĄ─ŅlŅl═Č┘YŻ¼ė├æ¶Ą─Ė▀ŠW(w©Żng)┘ÅŅl┬╩……¤oę╗▓╗¾w¼F(xi©żn)┴╦ŠW(w©Żng)Įj(lu©░)┴Ń╩█śI(y©©)ęč▓Į╚ļ“┐ņ▄ćĄ└”Ż¼│╔×ķĮø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣¾wŽĄųąĄ─ę╗╣╔ųžę¬┴”┴┐ĪŻ

ō■(j©┤)ųąć°ļŖūė╔╠äš(w©┤)蹊┐ųąą─▒O(ji©Īn)£y’@╩ŠŻ║ųąć°ļŖūė╔╠äš(w©┤)蹊┐ųąą─Ęų╬÷ĤĘĮė»ųźšJ(r©©n)×ķ2010─Ļć°ā╚(n©©i)B2C╩ął÷│╩¼F(xi©żn)ęįŽ┬ąąśI(y©©)╠žš„Ż║

Ą┌ę╗ĪóB2CąąśI(y©©)│╩¼F(xi©żn)“ā╔śOĘų╗»”┌ģä▌ĪŻ2010─ĻĄ─ŠW(w©Żng)Įj(lu©░)┴Ń╩█╩ął÷ūóČ©ę▓╩Ū▓╗ŲĮņoĄ─ę╗─ĻĪŻ«ö(d©Īng)«ö(d©Īng)ŠW(w©Żng)║═¹£┐╝┴ųĄ─╔Ž╩ąĮKĮY(ji©”)┴╦ČÓ─ĻŲDą┴Ą─ķL┼▄Ż¼ūŅĮKĄ├ĄĮ┘Y▒ŠĄ─šJ(r©©n)┐╔Ż¼į┌├└ć°┘Y▒Š╩ął÷īŹ(sh©¬)¼F(xi©żn)IPOĪŻČ°ęįŠ®¢|╔╠│Ū×ķ┤·▒ĒĄ─Ųõ╦¹B2CŲ¾śI(y©©)ę▓╝Ŗ╝Ŗą¹▓╝═Ļ│╔Š▐Ņ~╚┌┘YĪŻĄ½╩Ūį┌▀@ą®│╔╣”▒│║¾Ż¼ę▓ėąę╗ą®░Ė└²ūī═Č┘YĘĮ║═ļŖ╔╠Ų¾śI(y©©)▒ČĖąē║┴”Ż¼╚ńŪ¦īżŠW(w©Żng)Ą─╦ź┬õ┼c├ū┴Ż╔╠│ŪĄ─Ą╣ķ]ĪŻ

Ą┌Č■Ż¼B2CŲ¾śI(y©©)╣®æ¬(y©®ng)µ£╣▄└ĒžĮąĶ╝ėÅŖ(qi©óng)┐žųŲĪŻ2010─Ļųąć°ļŖūė╔╠äš(w©┤)Ą─Ą°Õ┤ŲĘ³Į^ĘŪ┼╝╚╗ĪŻį┌ 2011─Ļųąć°B2Cę╗ų╗─_ęčĮø(j©®ng)▀~╚ļ│╔╩ņļAČ╬Ż¼2010─Ļų╗╩Ū│╔╩ņŪ░Ą─Ļć═┤ĪŻÅ─1999─Ļķ_╩╝Ż¼ųąć°ļŖūė╔╠äš(w©┤)B2CęčĮø(j©®ng)Įø(j©®ng)Üv┴╦11─ĻĄ─░l(f©Ī)š╣Üv│╠ĪŻū„×ķę╗éĆ(g©©)╗ź┬ō(li©ón)ŠW(w©Żng)Ą─«a(ch©Żn)śI(y©©)Ż¼ī”(du©¼)ė┌Ū░Č╦Ą─Ę■äš(w©┤)Ż¼B2CŲ¾śI(y©©)Š▀ėąžSĖ╗Ą─Įø(j©®ng)“×(y©żn)Ż¼Ą½╩ŪB2CŲ¾śI(y©©)ėą╠½ČÓĄ─Ģr(sh©¬)ķgČ╝═Č╚ļĄĮ┴╦╣®æ¬(y©®ng)µ£╣▄└ĒĘĮ├µĪŻ

Ą┌╚²Ż¼B2C╩ął÷ķ_╩╝▓Į╚ļ“│╔╩ņŲ┌”ĪŻļSų°ć°ā╚(n©©i)ŠW(w©Żng)Įj(lu©░)┘Å╬’▒O(ji©Īn)╣▄Łh(hu©ón)Š│ųØuęÄ(gu©®)ĘČŻ¼╬’┴„┼õ╦═¾wŽĄų▓Į═Ļ╔ŲŻ¼ęį╝░┘Å╬’ŠW(w©Żng)šŠĘ■äš(w©┤)┘|(zh©¼)┴┐Ą─╠ßĖ▀║═ŠW(w©Żng)├±ŠW(w©Żng)┘ÅĮė╩▄Č╚Ą─į÷ÅŖ(qi©óng)Ż¼ć°ā╚(n©©i)ŠW(w©Żng)Įj(lu©░)┘Å╬’Łh(hu©ón)Š│╚š┌ģ│╔╩ņŻ¼ŠW(w©Żng)┘ÅąąśI(y©©)īó▀M(j©¼n)╚ļĖ▀╦┘░l(f©Ī)š╣Ų┌ĪŻ│²┘Y▒Šę“╦ž═ŌŻ¼«ö(d©Īng)«ö(d©Īng)║═¹£┐╝┴ųĄ─╔Ž╩ąÅ─ę▓Ę┤ė│┴╦ųąć°B2CŲ¾śI(y©©)Ū░Č╦║═║¾Č╦Ą──▄┴”▓ŅŠÓęčĮø(j©®ng)ķ_╩╝┐sąĪĪŻ2011─ĻŻ¼ųąć°īóĢ■(hu©¼)ėąĖ³ČÓĄ─Ų¾śI(y©©)īŹ(sh©¬)¼F(xi©żn)IPOŻ¼ė╚Ųõ╩Ūį┌╝Ü(x©¼)Ęų╩ął÷ĪŻÅ─š¹éĆ(g©©)«a(ch©Żn)śI(y©©)Ą─░l(f©Ī)š╣ų▄Ų┌üĒ┐┤Ż¼š¹éĆ(g©©)B2C╩ął÷īó▓Į╚ļ│╔╩ņŲ┌ĪŻ

Ą┌╦─Ż¼B2C╠µ┤·C2C│╔ŠW(w©Żng)┘Åų„┴„╩ŪąąśI(y©©)░l(f©Ī)š╣▒ž╚╗┌ģä▌ĪŻC2Cī”(du©¼)ć°ā╚(n©©i)ŠW(w©Żng)Įj(lu©░)┘Å╬’╩ął÷Ą─┼Óė²žĢ½I(xi©żn)Š▐┤¾Ż╗Ą½ļSų°ŠW(w©Żng)┘Å╩ął÷Ą─ų▓Į═Ļ╔ŲŻ¼B2Cį┌╔╠ŲĘ┘|(zh©¼)┴┐ĪóĘ■äš(w©┤)▒ŻšŽĘĮ├µĄ─ā×(y©Łu)ä▌ė·╝ė═╣’@Ż¼ŠW(w©Żng)├±ī”(du©¼)B2CŠW(w©Żng)┘ÅĄ─šJ(r©©n)┐╔│╠Č╚ŽÓī”(du©¼)Ė³Ė▀Ż¼ī¦(d©Żo)ų┬B2C▐D(zhu©Żn)╗»┬╩ŠÅ▓Į┌ģĖ▀ĪŻ

Ą┌╬ÕŻ¼VC║¾└m(x©┤)═Č┘Y│ų└m(x©┤)Č╚øQČ©B2CąąśI(y©©)ū▀Ž“ĪŻļSų°ŠW(w©Żng)Įj(lu©░)┴Ń╩█ąąśI(y©©)ĖéĀÄĄ─╚½├µ╝ėäĪŻ¼╚▒Ę”ĖéĀÄ┴”Ą─ÅS╔╠īó├µ┼R╠į╠ŁŻ¼╚ń═¼2010─ĻĄ─Ū¦īż║═├ū┴Ż╔╠│ŪĪŻ═╦│÷Ą─įŁę“į┌ė┌┘YĮµ£öÓ┴čĪó╔╠śI(y©©)─Ż╩Į▓╗ŪÕ╬·ĪóŅI(l©½ng)Ž╚ÅS╔╠Ą─ē║Ų╚╩ĮĖéĀÄŻ¼ęį╝░═Ō▓┐š■▓▀’L(f©źng)ļU(xi©Żn)ė░Ēæ(īŹ(sh©¬)├¹ųŲĪó┼ŲššĪóĻP(gu©Īn)ČÉ)Ą╚ĪŻļŖūė╔╠äš(w©┤)─Ż╩Įī”(du©¼)ė┌┘YĮĄ─ąĶŪ¾▌^Ė▀Ż¼ī”(du©¼)╣®æ¬(y©®ng)µ£╣▄└Ē─▄┴”Ą─┐╝“×(y©żn)ę▓║▄ć└(y©ón)Ė±ĪŻ═Č┘Y¤ß│▒ūī║▄ČÓÅS╔╠ĀÄŽ╚┐ų║¾Ą─═Č╚ļ▀M(j©¼n)üĒŻ¼╚╗Č°║¾Ų┌Ą─═Č╚ļ╩Ūʱłį(ji©Īn)Č©Ż¼ęį╝░╩Ūʱ─▄ē“▒ŻūCī”(du©¼)╣®æ¬(y©®ng)µ£ŽĄĮy(t©»ng)Ą─┐žųŲŻ¼īóė░ĒæļŖ╔╠Ų¾śI(y©©)╬┤üĒĄ─ū▀Ž“ĪŻ

Ą┌┴∙Ż¼2011─ĻB2CŲ¾śI(y©©)ĖéĀÄīó╚½├µ╔²╝ē(j©¬)ĪŻār(ji©ż)Ė±æ(zh©żn)ū„×ķ«a(ch©Żn)śI(y©©)│§╝ē(j©¬)ļAČ╬Ą─║╦ą─ĖéĀÄ─Ż╩ĮŻ¼į┌2011─Ļīóę└┼f╩ŪB2C╩ął÷Ą─│ŻæB(t©żi)ĪŻ╩ął÷Ę▌Ņ~ę└╚╗╩Ū╩ął÷ūĘųĄ─Ą┌ę╗ę¬╦žĪŻļSų°Ė³ČÓĄ─B2CŲ¾śI(y©©)┐ń▀^IPOķTÖæŻ¼▓Ņ«É╗»Ą─Ę■äš(w©┤)Īó«a(ch©Żn)ŲĘīó│╔×ķÅS╔╠ĖéĀÄĄ─ą┬─Ż╩ĮĪŻ

Ę▓┐═š\ŲĘ║═║├śĘ┘Iį┌ĮKČ╦Ę■äš(w©┤)ĘĮ├µū÷│÷Ą─ćLįćŻ¼ęčĮø(j©®ng)╩šĄĮ│╔ą¦ĪŻ┐ņĢ°░³ĪóŠS├▐ŠW(w©Żng)į┌╝Ü(x©¼)ĘųŅI(l©½ng)ė“Ą─äō(chu©żng)ą┬╩Ū2010─ĻB2C╩ął÷Ą─┴┴³c(di©Żn)Ż¼ę▓╩Ū2011Ą─┌ģä▌ĪŻīŻśI(y©©)╗»Ą─Ę■äš(w©┤)─▄┴”╩ŪŠC║ŽB2CĄ─Č╠░ÕŻ¼ę▓╩Ūäō(chu©żng)ą┬ÅS╔╠į┌B2C╩ął÷╔·┤µĄ─╬©ę╗Ē└┤aĪŻ

2ĪóŠW(w©Żng)Įj(lu©░)┴Ń╩█╩ął÷Į╗ęūęÄ(gu©®)─Ż

2010─ĻŻ¼ć°ā╚(n©©i)ļŖūė╔╠äš(w©┤)└^└m(x©┤)Ė▀ĖĶ├═▀M(j©¼n)Ż¼ŠW(w©Żng)╔Ž┴Ń╩█Ą─░l(f©Ī)š╣╦┘Č╚Ė³╩Ūūī╚╦¾@ć@ĪŻ

ō■(j©┤)ųąć°ļŖūė╔╠äš(w©┤)蹊┐ųąą─▒O(ji©Īn)£yöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2010─Ļųąć°ŠW(w©Żng)╔Ž┴Ń╩█╩ął÷Į╗ęūęÄ(gu©®)─Ż▀_(d©ó)5131ā|į¬Ż¼▌^2009─ĻĮ³ĘŁę╗Ę¼Ż¼╝sš╝╚½─Ļ╔ńĢ■(hu©¼)╔╠ŲĘ┴Ń╩█┐éŅ~Ą─3%ĪŻ

ī”(du©¼)┤╦Ż¼╬ęéāŅA(y©┤)ėŗ(j©¼)į┌╬┤üĒā╔─Ļā╚(n©©i)ŠW(w©Żng)╔Ž┴Ń╩█╩ął÷Į╗ęūęÄ(gu©®)─ŻīóĢ■(hu©¼)▓Į╚ļ╚½ą┬┼_(t©ói)ļAŻ¼═╗ŲŲ10000ā|į¬Ż¼š╝╚½─Ļ╔ńĢ■(hu©¼)╔╠ŲĘ┴Ń╩█┐éŅ~īó▀_(d©ó)5%ęį╔ŽĪŻ

Č°═¼▒╚░l(f©Ī)▀_(d©ó)ć°╝ęĄ─░l(f©Ī)š╣ęÄ(gu©®)─ŻŻ¼╬ęć°ŠW(w©Żng)╔Ž┴Ń╩█╩ął÷░l(f©Ī)š╣?ji©”)ō┴”¤oŽ▐ĪŻļSų°╗ź┬ō(li©ón)ŠW(w©Żng)Ą─Ųš╝░Ż¼ŠW(w©Żng)╔Ž┴Ń╩█Ą─š■▓▀Łh(hu©ón)Š│Ą─│╔╩ņŻ¼╗∙ĄA(ch©│)įO(sh©©)╩®Į©įO(sh©©)Ą─═ĻéõŻ¼╝╝ąg(sh©┤)╦«ŲĮæ¬(y©®ng)ė├ĘČć·īÆÅVŻ¼Ę■äš(w©┤)«a(ch©Żn)śI(y©©)µ£Ą─═Ļ╔ŲĄ╚Ż¼╩╣įĮüĒįĮČÓĄ─Ų¾śI(y©©)ų„▐D(zhu©Żn)æ(zh©żn)ŠW(w©Żng)╔Ž┴Ń╩█▀@Ų¼“╦{(l©ón)║Ż”ĪŻ

ī”(du©¼)┤╦Ż¼ųąć°ļŖūė╔╠äš(w©┤)蹊┐ųąą─ŅA(y©┤)ėŗ(j©¼)Ż¼2011─Ļīó╩ŪŠW(w©Żng)╔Ž┴Ń╩█╔╠éā“┘Y▒Š╗Ų┤─Ļ”Ż¼Ė³╩Ū“╩ął÷╗Ų┤─Ļ”Ż¼į┌▀@Ų¼┐┤╦Ų“╦{(l©ón)║Ż”Ą─ŠW(w©Żng)╔Ž┴Ń╩█╩ął÷Ż¼═©▀^2010─ĻĄ─╩ął÷įąė²Ų┌Ż¼ĖéĀÄīó▀M(j©¼n)ę╗▓Į╔²╝ē(j©¬)Ż¼╩ął÷ų„┴”▄Ŗ╚įīóė╔“┘Y▒Š”ų„ī¦(d©Żo)ĪŻ

3ĪóŠW(w©Żng)Įj(lu©░)┴Ń╩█Ų¾śI(y©©)ęÄ(gu©®)─Ż

ō■(j©┤)ųąć°ļŖūė╔╠äš(w©┤)蹊┐ųąą─▒O(ji©Īn)£yöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2010─Ļć°ā╚(n©©i)B2CĪóC2C┼cŲõ╦³ļŖ╔╠─Ż╩ĮŲ¾śI(y©©)öĄ(sh©┤)ęč▀_(d©ó)15800╝ęŻ¼▌^╚ź─Ļį÷Ę∙▀_(d©ó)58.6%Ż¼ŅA(y©┤)ėŗ(j©¼)2011─Ļīóėą═¹═╗ŲŲ2╚f╝ęĪŻ

ųąć°ļŖūė╔╠äš(w©┤)蹊┐ųąą─šJ(r©©n)×ķŻ¼į┌2011─ĻŻ¼ļSų°é„Įy(t©»ng)ųŲįņ╔╠ĪóŲĘ┼Ų╔╠ĪóĘ■äš(w©┤)╔╠ĪóŪ■Ą└╔╠Īó┴Ń╩█╔╠Ą╚ČÓĘNĮŪ╔½Ą─╔µūŃŻ¼═Ō┘Y┴Ń╩█Š▐Ņ^╝Ŗ╝Ŗ├ķ£╩(zh©│n)ŠW(w©Żng)╔Ž┴Ń╩█╩ął÷Ż¼C2CŲĮ┼_(t©ói)Ą─┘u╝ęéāØu│╔ęÄ(gu©®)─ŻŻ¼ė╔“┤¾”CŽ““ąĪB”▐D(zhu©Żn)ūāŻ¼ą╬│╔ę╗╣╔▓╗┐╔ąĪėUĄ─ŠW(w©Żng)╔╠╚║¾wĄ╚ČÓųžę“╦ž╣▓═¼ū„ė├Ž┬ĪŻ╬ęć°ŠW(w©Żng)╔Ž┴Ń╩█Ų¾śI(y©©)ęÄ(gu©®)─Żīó│╩¼F(xi©żn)ĘĆ(w©¦n)▓Į╔Ž╔²Ą─ä▌æB(t©żi)ĪŻ

4ĪóŠW(w©Żng)Įj(lu©░)┴Ń╩█Ų¾śI(y©©)╩ął÷š╝ėą┬╩

2010─Ļć°ā╚(n©©i)ŠW(w©Żng)╔Ž┴Ń╩█Ų¾śI(y©©)×ķčĖ╦┘ōīš╝╩ął÷š╝ėą┬╩Ż¼ąąśI(y©©)╝ŖĀÄ▓╗öÓĪŻųąć°ļŖūė╔╠äš(w©┤)蹊┐ųąą─░l(f©Ī)¼F(xi©żn)Ż¼š¹¾w╩ął÷š╝ėą┬╩═©▀^ę╗─ĻĄ─ĀÄŖZŻ¼ėą┴╦ę╗Č©│╠Č╚Ą─ūā╗»ĪŻ

ī”(du©¼)ė┌ŲĮ┼_(t©ói)ŅÉ┘Å╬’ŠW(w©Żng)šŠČ°čįŻ¼░┘Č╚śĘ┐ß╠ņĪóŃy╠®ŠW(w©Żng)Ą╚ą┬ŲĮ┼_(t©ói)Ą─╔ŽŠĆŻ¼╠įīÜ╔╠│Ūė“├¹Īó▀\(y©┤n)ĀIĄ─¬Ü(d©▓)┴ó║═“¤o├¹┴╝ŲĘ”╔ŽŠĆĪó“vėŹ┼─┼─╔╠│Ūķ_Ę┼ŲĮ┼_(t©ói)Ą╚ę╗ŽĄ┴ąąąśI(y©©)ųž┤¾ś╦(bi©Īo)ŚUąį╩┬╝■Ż¼Č╝ŅA(y©┤)╩Šų°ŲĮ┼_(t©ói)ŅÉ┘Å╬’ŠW(w©Żng)šŠéāĄ─ę╗ł÷ć·└@╔╠æ¶┘Yį┤Č°š╣ķ_Ą─ĀÄŖZæ(zh©żn)ęč▒¼░l(f©Ī)ĪŻ

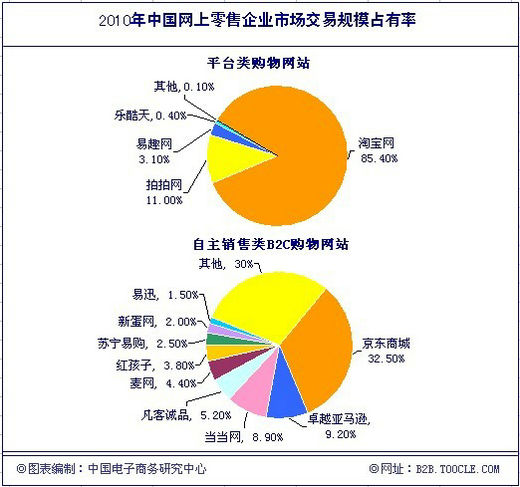

ųąć°ļŖūė╔╠äš(w©┤)蹊┐ųąą─▒O(ji©Īn)£yöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2010─Ļūįų„õN╩█ŅÉB2C┘Å╬’ŠW(w©Żng)šŠųąŻ¼Š®¢|╔╠│Ū╚įęį 32.5%╩ął÷š╝ėą┬╩╬╗ŠėĄ┌ę╗Ż╗ļSų°ū┐įĮüå±R▀d9┤¾▀\(y©┤n)ĀIųąą─Ą─Į©┴óŻ¼│¼▀^150╚fŅÉ«a(ch©Żn)ŲĘĄ─╠ß╣®Ż¼░┘žø╗»▀M(j©¼n)│╠╦┘Č╚▀h(yu©Żn)│¼«ö(d©Īng)«ö(d©Īng)ŠW(w©Żng)Ż¼į┌2010─Ļ─®ęč’@│╔ą¦Ż¼ęį 9.2%Ą─Ę▌Ņ~▌^«ö(d©Īng)«ö(d©Īng)ŠW(w©Żng)8.9%Ę▌Ņ~╬╗┴ąĄ┌Č■Ż¼Č°Ę▓┐═š\ŲĘĪ󹣊W(w©Żng)Īó╝t║óūėĪó╠KīÄęū┘ÅĪóą┬Ą░ŠW(w©Żng)ĪóęūčĖĄ╚ŠoļSŲõ║¾ĪŻ

ō■(j©┤)ųąć°ļŖūė╔╠äš(w©┤)蹊┐ųąą─▒O(ji©Īn)£yöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2010─ĻŲĮ┼_(t©ói)ŅÉ┘Å╬’ŠW(w©Żng)šŠ╩ął÷Į╗ęūęÄ(gu©®)─Żš╝▒╚ųąŻ¼╠įīÜŠW(w©Żng)╚įš╝Į^ī”(du©¼)Ą─ŅI(l©½ng)Ž╚Ę▌Ņ~85.4%Ż¼Ųõ┤╬╩Ū┼─┼─ŠW(w©Żng)Īóęū╚żŠW(w©Żng)Ż¼Č°śĘ┐ß╠ņätę└═ą░┘Č╚Ą─Š▐┤¾┴„┴┐ā×(y©Łu)ä▌ĪóŲĘ┼Ųā×(y©Łu)ä▌Ż¼ęį╝░╚š▒ŠśĘ╠ņĄ─▀\(y©┤n)ĀIĮø(j©®ng)“×(y©żn)Ż¼ęčėą▌^║├Ą─╩ął÷▒Ē¼F(xi©żn)ĪŻ

│²╔Ž╩÷ėąÅŖ(qi©óng)ä▌▒│Š░Ą─ŲĮ┼_(t©ói)ŅÉB2CŠW(w©Żng)šŠōīš╝╩ął÷š╝ėą┬╩═ŌŻ¼ę╗ą®ą┬┼dŲĮ┼_(t©ói)ŅÉ┘Å╬’ŠW(w©Żng)šŠęÓ═©▀^┴Ē▒┘§ĶÅĮŻ¼į┌ąąśI(y©©)½@Ą├┴╦┴╝║├▒Ē¼F(xi©żn)ĪŻ╚ńęį“3GŠW(w©Żng)ĄĻ”äō(chu©żng)ą┬─Ż╩ĮĄ─ĘŲ¼ö╠ž╔╠│Ū(febay.cn)Ż¼═©▀^š¹║Ž┴╦╔Ž╚f╝ę╔·«a(ch©Żn)Ų¾śI(y©©)ĪóÄū╩«╚fĘN╔╠ŲĘ─┐Ū░ęč═ŲōĒėąĮ³40╚f╝ę 3G(Ą┌╚²┤·)ŠW(w©Żng)ĄĻŻ¼ūóāį(c©©)ė├æ¶öĄ(sh©┤)ėŌ80╚fŻ¼ūóāį(c©©)ĄĻų„öĄ(sh©┤)│¼▀^40╚fŻ¼Ū─╚╗ųąķ_╩╝ōīš╝“┤¾„{”éāĄ─╩ął÷Ę▌Ņ~ĪŻ

ī”(du©¼)ė┌ūįų„õN╩█ŅÉB2C┘Å╬’ŠW(w©Żng)šŠČ°čįŻ¼B2CŠ▐Ņ^éā¹£┐╝┴ųĪó«ö(d©Īng)«ö(d©Īng)ŠW(w©Żng)Ž╚║¾╔Ž╩ąŻ¼Š®¢|╔╠│Ū┤¾ęÄ(gu©®)─Ż╚┌┘Y▓óķ_Ę┼ŲĮ┼_(t©ói)Ż¼ū┐įĮüå±R▀d▓┐╩į÷ų┴9┤¾▀\(y©┤n)ĀIųąą─Ą╚ś╦(bi©Īo)ųŠąį╩┬╝■═Ųäė(d©░ng)┴╦ąąśI(y©©)š¹¾wĖéĀÄŁh(hu©ón)Š│Ė³×ķ╝ż┴ęŻ╗Č°į┌▀@ą®ąąśI(y©©)┤¾└ąį┌═Ųäė(d©░ng)░┘žø╗»▀M(j©¼n)│╠Ą─═¼Ģr(sh©¬)Ż¼ųąąĪB2CŲ¾śI(y©©)ī”(du©¼)╝Ü(x©¼)Ęų╩ął÷Ą─░l(f©Ī)Š“ę▓▓╗öÓ╔Ņ╚ļĪŻ

ļŖūė╔╠äš(w©┤)Ż¼ė╚Ųõ╩ŪB2CĄ─░l(f©Ī)š╣╩╝ĮKļx▓╗ķ_┘Y▒ŠĄ─ų·═Ųū„ė├ĪŻĮy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ║2010─Ļųąć°ļŖūė╔╠äš(w©┤)ąąśI(y©©)└█ėŗ(j©¼)╚┌┘Y55╣PŻ¼╔µ╝░40ČÓ╝ęŲ¾śI(y©©)Ż¼║Žėŗ(j©¼)ĮŅ~│¼▀^10.6ā|├└į¬ĪŻųąć°ļŖūė╔╠äš(w©┤)蹊┐ųąą─蹊┐░l(f©Ī)¼F(xi©żn)Ż¼B2CŲ¾śI(y©©)×ķš╝ō■(j©┤)╩ął÷ŅI(l©½ng)Ž╚Ąž╬╗Ż¼═©▀^▓╗öÓ╚┌┘Y╗“╔Ž╩ąüĒ═Ųäė(d©░ng)Ųõūį╔ĒĄ─░l(f©Ī)š╣Ż¼“¤²ÕX”ęč╩ŪąąśI(y©©)╦Š┐šęŖæTų«╩┬ĪŻČ°┤╦Ģr(sh©¬)╬┤½@Ą├╚┌┘YĄ─┤¾▓┐ĘųųąąĪB2CŠW(w©Żng)šŠ╚į╠Äė┌┤╣╦└ĀÄį·Ą─ĀŅørĪŻ

ųąć°ļŖūė╔╠äš(w©┤)蹊┐ųąą─ŅA(y©┤)ėŗ(j©¼)Ż¼2011─ĻÖMŽ“Ą─ėąŽ▐╔╠æ¶┘Yį┤Ą─ĀÄŖZīó▓╗ūŃęįØMūŃŲĮ┼_(t©ói)ŅÉ┘Å╬’ŠW(w©Żng)šŠĄ─░l(f©Ī)š╣ąĶŪ¾Ż¼ī”(du©¼)é„Įy(t©»ng)╔╠æ¶┘Yį┤Ą─ķ_░l(f©Ī)īóĢ■(hu©¼)│╔×ķŲĮ┼_(t©ói)ŅÉ┘ÅŠW(w©Żng)šŠĄ─ųž³c(di©Żn)ĪŻ

5ĪóŠW(w©Żng)Įj(lu©░)┴Ń╩█ė├æ¶ęÄ(gu©®)─Ż

į┌“Ė▀═©├ø”Ą─╔ńĢ■(hu©¼)Įø(j©®ng)Ø·(j©¼)▒│Š░Ž┬Ż¼ļSų°ć°ā╚(n©©i)ŠW(w©Żng)├±öĄ(sh©┤)┴┐Ą─▓╗öÓöU(ku©░)┤¾Ż¼ŠW(w©Żng)Įj(lu©░)┘Å╬’×ķė├æ¶Ä¦üĒĄ═ār(ji©ż)Ė±Īó▒ŃĮ▌Ą─═¼Ģr(sh©¬)Ż¼ļSų°Ų¾śI(y©©)Ę■äš(w©┤)┼c«a(ch©Żn)ŲĘŲĘ┘|(zh©¼)Ą─╠ß╔²Ż¼╩╣ė├æ¶ī”(du©¼)ŠW(w©Żng)┘ÅĄ─ą┼╚╬┼cę└┘ć│╠Č╚į÷ÅŖ(qi©óng)ĪŻė├æ¶╚║¾wÅ──Ļ▌pų„┴”Ž¹┘M(f©©i)╚║¾wųØuöU(ku©░)Åłų┴Ė▀─Ļ²gīėŻ¼ŠW(w©Żng)┘Åš¹¾w│╩¼F(xi©żn)│÷Ż║ė├涎¹┘M(f©©i)ĮŅ~Å─Ą═Ž¹┘M(f©©i)ĪóĄ═Ņl┬╩ĄĮĖ▀Ž¹┘M(f©©i)ĪóČÓŅl┬╩č▌ūāĄ─░l(f©Ī)š╣┌ģä▌ĪŻ

ō■(j©┤)ųąć°ļŖūė╔╠äš(w©┤)蹊┐ųąą─Ą─▒O(ji©Īn)£yöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2010─Ļć°ā╚(n©©i)ŠW(w©Żng)╔Ž┴Ń╩█Ą─ė├æ¶ęÄ(gu©®)─Ż▀_(d©ó)1.58ā|╚╦ĪŻŅA(y©┤)ėŗ(j©¼)╬┤üĒÄū─ĻŻ¼▀@ę╗ęÄ(gu©®)─Ż╚įīóčĖ╦┘│ų└m(x©┤)╔Ž╔²ĪŻ

6ĪóéĆ(g©©)╚╦ŠW(w©Żng)ĄĻöĄ(sh©┤)┴┐ęÄ(gu©®)─Ż

ō■(j©┤)ųąć°ļŖūė╔╠äš(w©┤)蹊┐ųąą─Ą─▒O(ji©Īn)£yöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2010─ĻéĆ(g©©)╚╦ŠW(w©Żng)ĄĻĄ─öĄ(sh©┤)┴┐ęčĮø(j©®ng)▀_(d©ó)ĄĮ┴╦1350╚f╝ęŻ¼▌^╚ź─ĻØqĘ∙×ķ19.2%Ż¼ŅA(y©┤)ėŗ(j©¼)╬┤üĒ╚²─Ļā╚(n©©i)╚įīóĘĆ(w©¦n)Č©į÷ķLĪŻ

«ö(d©Īng)Ū░Ż¼ŠW(w©Żng)╔Žäō(chu©żng)śI(y©©)Ė▀│▒ę└┼fŻ¼ę“éĆ(g©©)╚╦ŠW(w©Żng)ĄĻĮø(j©®ng)ĀIėąų°ķTÖæĄ═Īó│╔▒ŠąĪĄ─ā×(y©Łu)ä▌Ż¼į┌Š═śI(y©©)ą╬ä▌śO×ķć└(y©ón)Š■Ą─ŪķørŽ┬Ż¼ŠW(w©Żng)ĄĻĮo│Ū╩ą╩¦śI(y©©)š▀Īóäé«ģśI(y©©)Ą─┤¾īW(xu©”)╔·╠ß╣®┴╦ę╗éĆ(g©©)Š═śI(y©©)ÖC(j©®)Ģ■(hu©¼)ĪŻ

ō■(j©┤)ųąć°ļŖūė╔╠äš(w©┤)蹊┐ųąą─Å─╠įīÜŠW(w©Żng)┴╦ĮŌĄ─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ║182.3╚fų▒ĮėŠ═śI(y©©)╚╦╚║ųąŻ¼ę╗░ļęį╔Ž─Ļ²gį┌20-32Üqų«ķgŻ¼Ųõųą┤¾īW(xu©”)╔·═©▀^ŠW(w©Żng)Įj(lu©░)äō(chu©żng)śI(y©©)īŹ(sh©¬)¼F(xi©żn)Š═śI(y©©)│╔×ķ│▒┴„ĪŻŠW(w©Żng)╔Žķ_ĄĻ╗“š▀│╔×ķŲõäō(chu©żng)śI(y©©)Ą─ķ_Č╦Īó╗“š▀×ķŲõ└█ĘeīŹ(sh©¬)█`Įø(j©®ng)“×(y©żn)Ż¼▀@ę╗Įø(j©®ng)“×(y©żn)īóų·ęµ╦¹éā╬┤üĒĄ─╚╦╔·ĪŻ